题图来源:长江实业集团

题图来源:长江实业集团

撰文丨张栩彬 鄢子为 丨鄢子为

接班第6年,李泽钜也感受到压力。

3月25日,长实公告,继续回购44万股,股价微跌。

在前一交易日,其耗资超1.7亿港币,回购540万股,依然无力阻挡股价重挫超10%。净资产4000亿港元的长实,市值跌破1200亿港元。

这种颓势在于,李泽钜的成绩单不理想,长实营收、利润双降,连全年股息都削减了10%。

他带着长实高管层,出席发布会时,现场金句频出,道出香港人“真系几辛苦”,可市场毫不买账。

“港府已然撤辣,加上息口见顶,香港经济已见复苏迹象,现时楼市值博率高。”李泽钜给出判断。

只是,他的掌舵基调,就和很多购房者一样,更多持币观望, 哪怕少挣钱。

蓄势推盘

李嘉诚家族成员说话,向来滴水不漏,擅长打太极。

业绩会上,有记者问道,“为什么近几年很少在中国香港进行大笔投资?”

“香港是我们的家乡,我们对香港具有特别感情。若有项目可以提供合理的回报,我们一定会在香港投资!”李泽钜如是回答。

这既打了感情牌,又避其锋芒。

给出“值博率高”的判断,甚至指出“楼市下行的机会较上升低”,李泽钜有自己的盘算。

长实今年将推出四个楼盘,Blue Coast、启德项目、元朗锦田项目和观塘安达臣道项目。

Blue Coast打头阵。

该楼盘地段好,搭乘港铁两站可达商业区金钟,邻近深水湾、浅水湾等传统豪宅区;周边学校、医院等配套齐全;主推大户型,如1267平方呎三房户型,约合128平方米。

为了宣传楼盘,3月初,长实在香港尖沙咀召开“Blue Coast”路演启动会,邀请多家内地媒体参加。

业内推算,该楼盘的目标人群,是内地高薪人才。

2023年,7万内地人才,通过“专才”与“优才”计划,拿到三年香港工作签证,在当地连续居住7年以上可获得永久居留权。

这部分人群有住房需求,购买潜力巨大,是李泽钜想要抓住的“优质客户”。

“该盘于3月在华南地区路演,反应不俗,透过深圳中介及集团在广州的展销中心,分别收到约300个及150个问询。”

长实营业部首席经理郭子威表示,稍后会扩展至内地其他城市,有意安排内地中介代理来港调研。

一位Blue Coast楼盘销售与《21CBR》记者沟通时,全程使用普通话,强调“随时安排参观”。

“价格不会贵,长江集团的风格,偏好一次性卖光。”销售表示,3月27日出价格,务必提前备好资金。

以价换量

销售此言非虚,过去的一年,李嘉诚家族卖楼,偏好走量,留足利润后,快速出手。

市场印象最深的,是亲海駅二期,290万港元“上车”,600万港元买两房。

打折之后,该项目平均每呎为1.5万港元,折合每平方米15万元人民币,比附近新盘价格低。

“代理听到价钱开心到喊,老板听到价钱伤心到喊。”长实集团执行董事赵国雄表示,开发商“不用赚尽,不用赚多”。

若考虑周边环境和成本价,李泽钜卖这个楼盘,一点也不亏。

亲海駅项目,位于香港九龙工业区,前身为混凝土工厂,周边环境嘈杂,随处可见汽车修理厂、水泥厂还有鱼类市场。

其距离最近的地铁站,要走10多分钟,比附近楼盘价格低实属正常。

根据《21CBR》记者测算,该项目拿地价为每呎684港元,加上工业用地转住宅用地每呎补5283港元,和建筑成本以及销售支出,每呎成本约为12000港元。

换句话说,这个楼盘看似便宜,但毛利够厚,超20%。

这一“降价”操作,吸引眼球无数,新盘开售首日626套抢光。

郭子威称,降价是高管层综合考虑后决定的,公司也需要快速回笼资金,希望之后有更多的现金参与拿地。

“低价”甩卖,回笼现金,长实深谙此道。

2023年初,长实的长沙湾爱海颂项目,号称“最高降价18%”,试水温,出售18套尾货,吸引逾百人抢购,两小时售罄。

当日晚上9点,尾盘出清后,有买家迟迟不离场,等着捡漏。

“我们一向奉行以市价或低于市价去卖楼以促进销售。市况较明朗时,我们积极买地,2022年完成数宗交易。”李泽钜解释。

土储新低

这一轮地产周期里,李家的生意,也受到冲击。

过去的一年,其获得472亿港元收入,同比减少16.1%;纯利为173亿港元,同比下跌18.7%。

其中,物业销售仅贡献131.5亿港元,占比不达三成。这里面还包括一笔巨额“订金”收入。

2023年7月,因买家没有按时付款,长实终止出售 Bristow Investments项目,没收20.77亿港元订金。

剔除这笔收入后,相较2022年,卖楼的收入同比下跌57%。

长实方面解释,物业销售收入减少,因“审慎土储政策”。其土地储备减少至7400万平方呎,录得新低。

“长实将继续把握机遇物色优质土地储备,以作未来发展。”李泽钜表示,过去三年在港买入八个地产项目,但“若回报比其他行业低,资金就会去其他行业找出路”。

李泽钜2023年一块地也没有买,购入了其他资产。

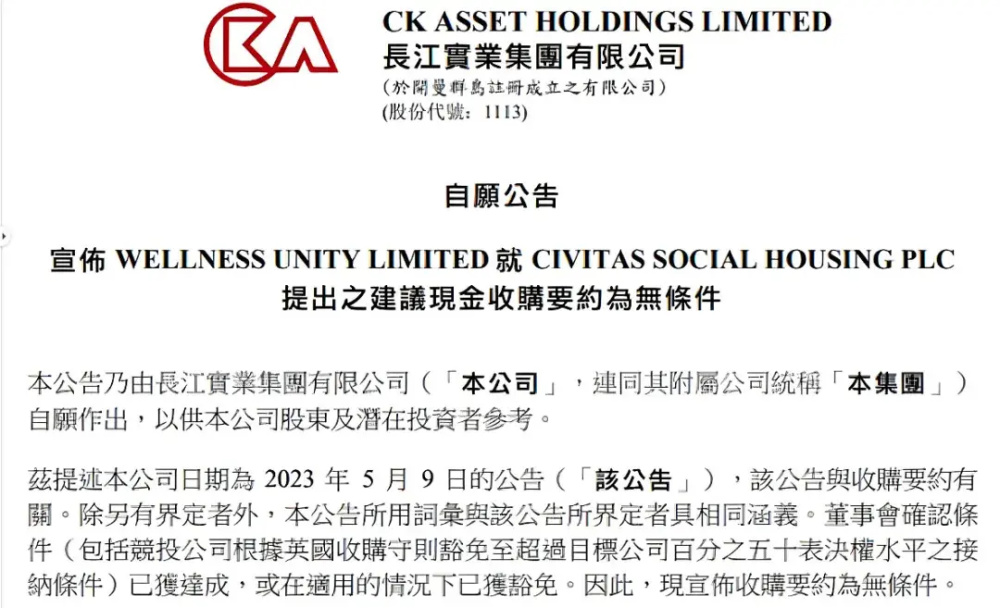

长实以48亿港元现金,收购Civitas全部股份。

这是一家房地产信托基金,作为“二房东”,Civitas从各处寻觅合适的房子,签订租约,翻新修理,再租给弱势成年人,提供护理服务,从政府机构处赚取服务费。

其官网显示,收购的大部分房产,收益率在5.5%—6.5%之间。

自2023年下半年开始,Civitas投资组合已给长实带来租金收益。

偏好稳健资产,李泽钜审慎掌舵,长实“负债净额与总资本净额比率”只有3%,银行结存及定期存款425亿港元,“有能力投资不同的优质项目”。

他还表示,四五年前,地价高峰时,如果长实买入多块地皮,今天的负债比率不可能是3%,还会持有不少账面值高于市价的项目。

“部分投资者对香港住宅持正面看法,但长实在推盘方面不如恒基地产和新鸿基地产。”

摩根大通评论说,其已将长实评级从“增持”调至“中性”。

掌舵长和系巨轮6年,李泽钜经过了多轮压力测试,展现了独当一面的能力。

风浪仍在,能否经过考验,考验其智慧。

面对近年来长实股价的大幅下滑,李泽钜似乎并未感到压力。在公开场合,他曾多次表达自己对于港府撤辣的态度,并且对于未来的房价形势做出预测,认为楼市可能已经见底,但仍有机会反弹。他的决策主要依据是他对于香港市场的理解和他对长远发展的眼光。

然而,外界并不完全认可李泽钜的观点。一位著名经济学家表示,香港经济虽有可能触底反弹,但也面临一些挑战,例如人力成本上涨、消费者信心不足等问题。此外,李泽钜在推行几个楼盘时,频繁使用促销手段,而这也引发了业界对其过于追求销售利润而忽视质量的问题。

总的来说,尽管李泽钜的策略较为保守,但他在港地产市场上的地位仍然稳固。他善于运用自己的智慧和经验,处理各种复杂的情况。但未来,长和系是否会遇到更大的挑战,仍需要观察市场的变化和行业的发展趋势。