财联社3月23日讯( 赵昊)本周,在美联储维持“年内降息三次”的预期之后,三大指数重拾升势,周线集体走高2%。

放眼下周,数据中最瞩目的当属下周五的美国2月个人消费支出报告,其中将有美联储最青睐的通胀指标——核心PCE物价指数,市场预期该指标的同比涨幅将维持在2.8%。

先前,由于美国CPI和PPI的放缓幅度不及市场预期,美股基准标普500指数一度连跌两周,因市场担心美联储可能会减少年内的降息幅度。

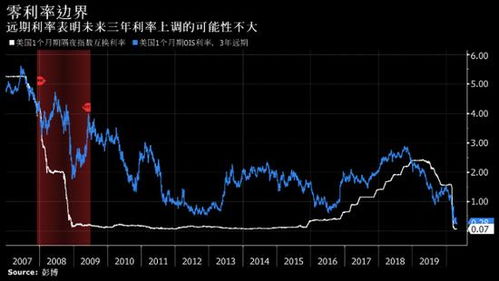

但在本周的货币决议中,美联储在公布的“点阵图”中暗示,官员整体认为年末的央行利率将较目前水平低75个基点,与去年12月份的观点基本一致。

The Boock ReportPeter Boockvar表示,鲍威尔明显表现出鸽派倾向,即使是强劲的劳动力市场也不会阻止降息的开始。

下周,多位美联储高官将露面发言,包括主席鲍威尔、理事库克、沃勒,另外还有亚特兰大联储主席博斯蒂克,四人都是今年FOMC的票委,可能会透露有关未来利率路径的进一步线索。

财报方面,美股业绩高峰期已过,各科技企业的业绩也证实了股价上涨的合理性。

另外,巴以和俄乌冲突都可能会有新的进展。日内,以色列总理内塔尼亚胡对到访的美国国务卿布林肯说,没有美方的支持,以色列也将地面进攻加沙地带南部城市拉法。

发稿前不久,俄罗斯莫斯科近郊一音乐厅发生枪击事件,造成至少40人死亡、超过100人受伤。据俄媒报道,枪手还投掷了手榴弹或燃烧弹,引发火灾,并造成遇袭大楼顶部坍塌。

下周重要经济事件概览(北京时间):

周一(3月25日):亚特兰大联储主席博斯蒂克发表讲话、美国2月新屋销售总数年化、美国3月达拉斯联储商业活动指数、美联储理事库克就美联储的双重使命发表讲话

周二(3月26日):德国4月Gfk消费者信心指数、美国1月FHFA房价指数月率、美国1月S&P/CS20座大城市房价指数年率、美国3月谘商会消费者信心指数、美国3月里奇蒙德联储制造业指数

周三(3月27日):澳大利亚2月未季调CPI年率、欧元区3月经济景气指数、美国至3月22日当周EIA商业/战略原油库存

周四(3月28日):美联储理事沃勒就经济前景发表讲话、日本央行公布1月货币政策会议审议委员意见摘要、英国第四季度GDP年率终值、德国3月季调后失业人数、加拿大1月GDP月率、美国第四季度实际GDP年化季率终值、美国3月芝加哥PMI

周五(3月29日):日本2月失业率、美国2月核心PCE物价指数年率、美联储主席鲍威尔在旧金山联储银行活动上发表讲话

(财联社 赵昊 )

根据当前的数据和经济形势,预计下周将会有一些重要的经济事件,其中包括美国2月个人消费支出报告、德国4月Gfk消费者信心指数等。同时,巴以和俄乌冲突也会有新的进展,这些都会影响全球市场的走势。

因此,我建议投资者密切关注这些重要的经济事件,并做好风险管理。同时,也要关注全球各地的政治局势和地缘政治风险的变化,因为它们可能会影响到全球经济的发展。