本文来自:表外表里,:周霄 谭鸠云,:付晓玲 曹宾玲

2023业绩报一发,美图的嘴角比“AK”还难压。

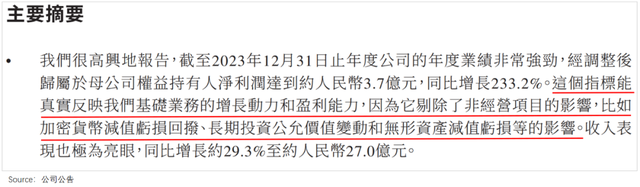

数据显示,2023年总营收27亿,同比增长29%;经调整后净利润达3.7亿,同比增长233.2%。

40多页的报告里,不仅多次出现“2023又是一个取得突破的年份”“表现大超预期”等表述,而且花费大幅笔墨,强调盈利来自公司“真正的实力”。

美图的激动并不难理解,当下AI创业很难赚钱,早已成为业内共识。

一位大模型创业公司CEO参加线下沙龙,到场的十多家创业公司里,只有两家有收入,如果把研发费用算进来,更是一家赚钱的都没有。

上市公司的财报也不好看,云从科技2017-2022年平均每年烧掉7亿元,2023上半年亏损3亿元;商汤科技更加夸张,仅2023上半年就亏了超31亿。

就连美图自己,也曾因为对AI投入巨大,被质疑前景。

但如今,这一点不攻而破。最新数据显示,美图用户每天处理的数亿份图片和视频里,约83%都用到了泛AI功能。2023年美图影像与设计产品业务(订阅付费)同比增52.8%,对收入增长的贡献也十分可观。

追风“吃螃蟹”的人,得到了奖励,心情自然热切。

一、和Adobe错位竞争,“俘获”AI 新手

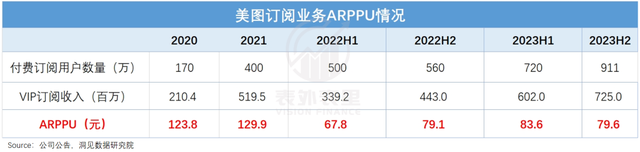

“截至2023年底,付费率达到3.7%;付费用户达到911万,同比增长62.3%。”财报里的这一组数据,让市场为之一震。

要知道,AIGC霸主ChatGPT ,(截至2023年6月19日)iOS端日活付费率,也仅约为4.36%。而其需要月活付费率突破12%,才能实现盈亏平衡。

和行业比起来,美图的情况让人眼红。而之所以会这样,在于其惯常的“错位战”打法。

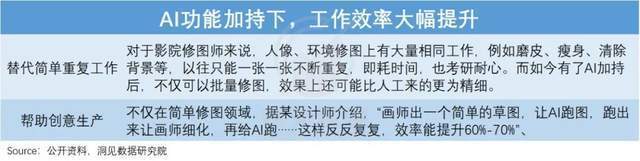

AI大模型爆火的背景下,图像视频行业率先进入新的发展周期,成为第一批商业化的AI应用。如有设计师表示,“一个项目原来需要10个人,现在只需要3-4个人,剩下的交给AI。”

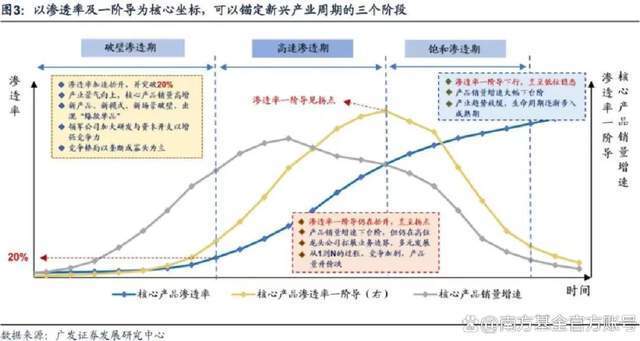

而在新兴产业最初的破壁渗透期,市场格局通常两级分化明显:一类企业引领技术更新迭代,吸引专业/高消费人士,如手机每一轮换机周期中,定位高端的苹果、三星。

另一类则通过低价刺激市场需求快速增长,率先俘获大众用户,如同期主打性价比的小米等。

这在如今的图像视频行业,同样适用。

可以看到,传统软件老大Adobe迅速将firefly与PS、PR等结合,推出图像视频、3D创作等AI功能;AI绘图新秀Midjourney,也推出了使用命令创建图像、自定义设置等绘图功能。二者均瞄准专业群体,有不低的使用门槛。

Adobe系列增加AI指令后,虽然PS等使用难度下降,但仍必须有基本的图层、对象工具等概念,才能用起来。

Midjourney来说,学会命令指令并不困难,但如果希望图片生动,需要掌握高级提示词和参数设定方法。这需要专门的学习,以抖音上的某midjourney课程为例,15节课就要交1000元以上的费用。

不仅使用门槛高,这些海外明星应用,在中文语境理解上,也很吃力。有设计师吐槽,输入“谷雨”作为指令时,Midjourney输出的“谷雨海报”,只是玉米和下雨的简单结合。

如此一来,同样有刚需但没有经验的非专业人士,如淘宝店主、抖音博主等,就被拒之门外了。

而这给国内玩家们,留出了空隙。如不久前美图公司创始人、董事长兼首席执行官吴欣鸿在接受采访时表示,“客观来讲,Adobe的很多产品有不小的学习成本和操作成本,这就给我们提供了一些切入点。”

可以看到,美图、阿里妙鸭相机、抖音醒图等,也都上线了类似的AI应用。而它们在具体操作上,比Adobe们简单多了。

比如,同样是AI消除功能,PS要实现图片消除,至少需要5步;美图设计室则是框选想要消除的部分,再按“消除”键即可。

同时,这些在中文语境中诞生的应用,对中式审美天然更有优势。

如下图,2023年8月的中文语言理解领域权威榜单CLUE上,排在前三的,都是国内大模型巨头。

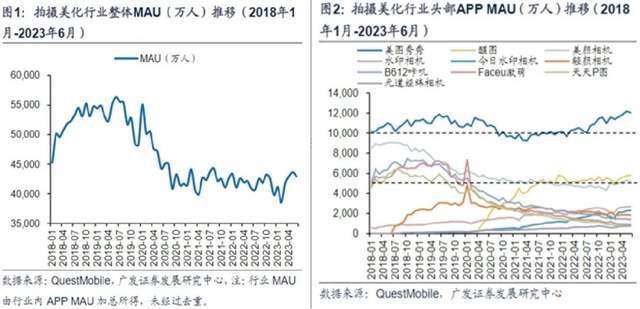

如此错位打法下,可以看到,截至2023年6月,美图秀秀的MAU过亿;醒图和美颜相机的MAU,也都跨入5000万梯队。

此外,美图最新财报显示,2023年生产力场景用户同比增长74.3%,达到月1766万。

而有了大众市场基础,公司就有了顺势而为的机会。

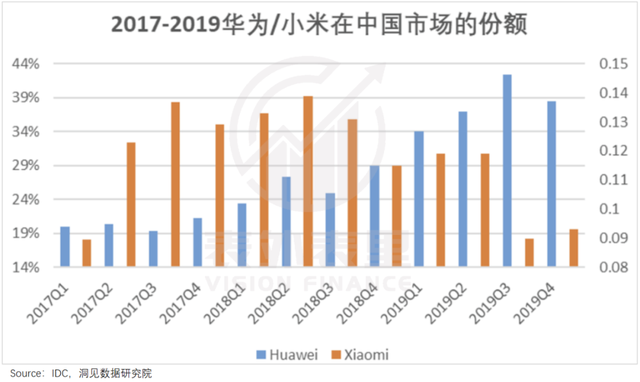

小米就是这样做的。2017-2018年,APP生态系统、触摸屏等产品迭代引发的国内第二次换机潮里,其顺势推出8款手机,基本覆盖千元机和百元机,在大众市场大杀四方,市场份额大幅增长。

当下国内的图像视频行业,也是类似的轨迹。

以生活场景为例,截至目前,美图秀秀上线了AI绘画、AI扩图、AI头像等近十个AI应用功能;醒图推出了AI写真和智能抠图;妙鸭相机和轻颜相机,则专供AI写真。

而从各家都有的AI写真功能来看,价格接近,都在10元以下;操作使用上,上传十几张个人照片即可,效果也相差不大,很适合小白。

基于相似的性能起点,在同一赛道上竞逐,AI相关应用更为丰富的那个,通常会吃到更大的蛋糕。

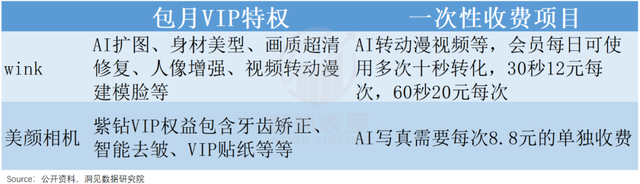

更何况,美图还在付费习惯培养上“大做文章”。

2023下半年开始,其推出了一次性付费模式美豆,降低消费门槛。比如,可以不买包月的VIP会员,花6美豆(不到一块钱),同样可以享受一张AI绘画。

这反映在数据上,可以看到,其每订阅用户的付费金额,被拉低了。

也就是说,错位竞争叠加丰富的AI产品供给,让美图在大众市场“抢跑”出头。财报显示,以付费订阅为主的影像与设计产品业务收入13.3亿,同比增长52.8%,成为核心增长引擎。

而这可能只是开始。吴欣鸿曾在访谈中提到:“未来,VIP订阅服务渗透率还有较大提升空间,有望提到5%左右。”

二、研发主打“实用”,不见兔子不撒鹰

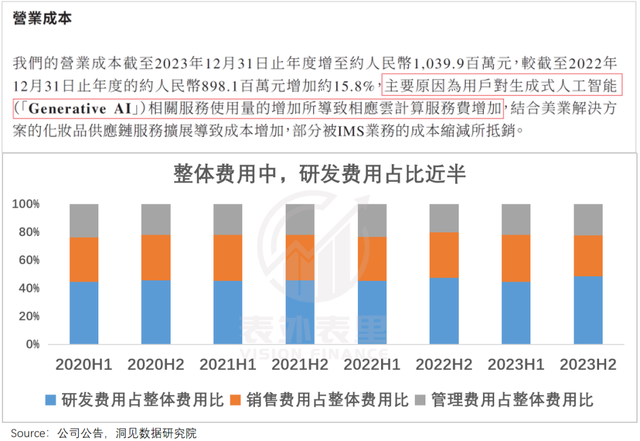

对AI公司来说,技术相关的开支,往往是最大的“出水口”。

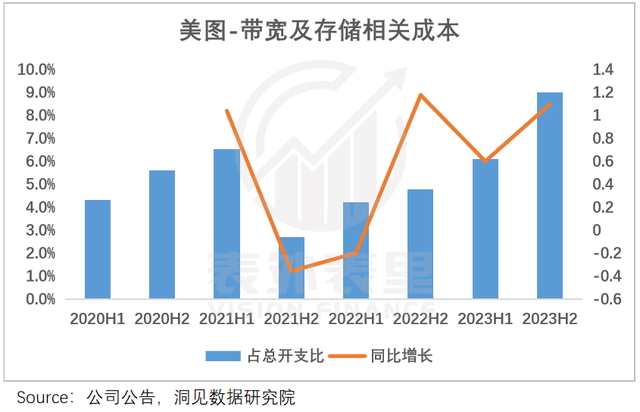

以美图为例,财报显示,因为AI相关云计算服务费的增加,营业成本居高不下。此外,这一季的研发费用,在整体费用中占比也高达49%,是连续9个季度以来的最高值。

其中,带宽及存储相关成本在2023H2同比增长110%,占总开支的比例进一步走高到9%。

其他AI玩家的技术投入同样高得吓人,甚至连巨头都吐槽“不堪重负”。

比如,OpenAI的CEO曾提到,随着更复杂的模型开发,公司支出将持续超过收入增长,需要筹集数百亿美元才能满足成本。Adobe的Firefly为了防止用户重度使用造成亏损,限定了每月积分,一旦超额就给服务减速。

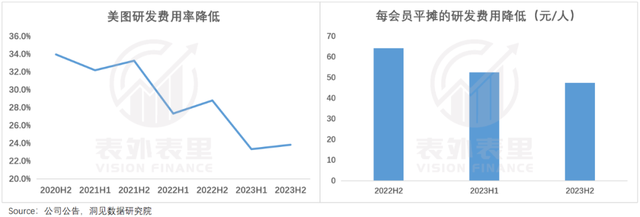

但美图却有些与众不同,大手笔投入下,其研发费用率和每会员平摊的研发费用在持续降低,这说明公司的研发效率在不断提升。

很显然,美图的技术路线里藏有一些门道。

“我们受到了较大的心理冲击。”最新业绩会上,美图CEO吴欣鸿谈及当红炸子鸡Sora时语气严肃。他表示美图已对现有视觉大模型的底层架构进行了紧急升级,重新投入到图像、视频模型的训练中去。

与此形成鲜明对比的是,其在另外的AI技术升级上,总是表现得兴致缺缺。

以数字人为例,阿里、谷歌在生成虚拟模特上死磕“逼真”,而美图在不缺技术能力的情况下,却只是“点到即止”。

如此“区别对待”的原因,看看用户反馈就知道了:大厂的效果虽然惊艳,上传后却需要反复调整衣物走势、人体胖瘦等,价格还高;而美图只需上传衣服图片,选定系统里预置的模特,就可以获取一张物美价廉的照片了。

说白了,这类技术入个门就能满足基本需求,对已然是大众化定位的美图来说,没有过度烧钱的必要。

而对以Sora为代表的文生视频技术,美图则严阵以待。

现有主流头部文生视频技术,是基于上一帧预测下一帧(Diffusion +Unet),很难领悟物体变化过程中的逻辑关系。比如,咬一口面包,它不会像现实情况一样,面包少一块并出现牙印。

Sora通过Transformer+Diffusion底层技术,让AI具备逻辑因果分析能力。如此一来,Sora的视频生成长度不仅突破到了60秒,还能最大限度还原现实世界的真实场景。

这样的颠覆性技术,没有哪个图像视频平台想错过,美图自然也不例外。

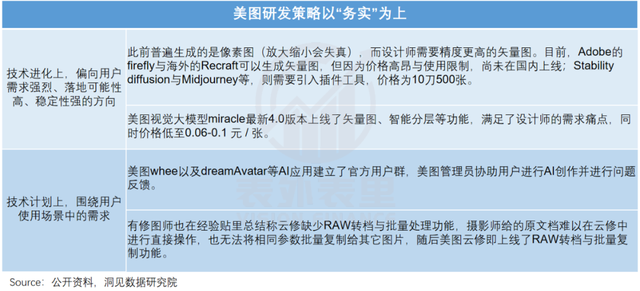

也就是说,美图在技术跟进上,以“务实”为准则,主打一个“不见兔子不撒鹰”。

这显然和当下国内百模大战的“画风”大相径庭。

可以看到,国内AI巨头、独角兽清一色是底层技术研发商,大家都在大模型上流血狂奔,美图所在的垂类应用领域人迹罕至。

如此扎堆“大模型”,一方面在于,自成生态是AI时代的产品分发入口,意味着一个“10万亿”机会,而国内目前来说是空白的,巨头们都想“抢先建立生态,率先抓住话语权”。

另一方面,在巨头们的通用大模型生态成熟之前,AI初创企业难以直接切入应用层,只能从垂直大模型入手。

然而,瞄一眼海外会发现,AI竞争的主要战场更多集中在垂直应用领域。

初创企业来说,基于OpenAI的开源以及行业内生态的成熟,Midjourney、Jasper这样的明星应用层数不穷。

巨头企业在应用领域,也如鱼得水。以Adobe为例,GPT4推出后,其在半年内甩出3个创意生成式AI模型,并对应用软件Creative Cloud做了100多项AI创新。

Adobe之所以能如此快速适应领先技术并推及应用端,在于此前积累的丰富产品经验和用户数据。比如,早在2019年就有论文指出:Adobe的视频修补技术无需大量数据训练,内部学习就可以实现更好的效果。

同为图像视频领域老玩家的美图,显然也有类似的特点。

可牛影像的傅盛回忆创业经历时曾说过:“那些看似简单的小功能,如磨皮、去皱、捏脸,我们也投入了相当多的精力,但发现确实打不过搞了很多年的美图。”

比如,MT Lab的“人体技术”能够精准识别肩、肘、腕等人体骨骼关键点;“全身美型”技术,可以对身体曲线、腿长等进行针对性美化。

拥有这些“老本”,美图明显比百模大战里卷生卷死的玩家们更幸运。

吴欣鸿在最新电话会议里也说道:“我们不能无边无际去做一个大而全,什么能力都有,但不知道要给谁用的模型。美图一开始就是有明确的需求和场景来反推模型的研发。”

可以看到,2023下半年,美图在已经形成的生产力、消费两大产品矩阵上,把视觉大模型再度进化至4.0版本,且多款产品持续更新迭代。

与此同时,产品也更贴近具体的应用场景,实现了较高的研发效率。

叠加大众化定位下,AI产品的收入爆发,美图的日子自然比其他玩家要好过一些。

小结

无论是新兴行业,还是既定行业中出现的新机会,进入时机都是很关键的。

当下的美图,显然已踩准了节奏。

然而AI行业的竞争是一场近乎空前绝后的马拉松,只有应用层和技术层持续的相辅相成,互相反哺,才能在疾驰的列车上坐稳。

正如吴欣鸿所说:“虽然未来所有的大模型厂商都会提供类似能力(视频模型的应用),但我们认为真正的竞争关键在于如何精准挖掘垂直场景,构建AI原生工作流,并打造清晰的商业模式。”

结论