“进入2024年,我们将继续专注主业,推进国内国际业务健康发展。”在近期更新的2023年报中,滴滴董事长兼CEO程维再次明确定调公司的未来发展方向。

滴滴APP恢复上架和新用户注册一年来,程维的聚焦策略已经初见成效。在近期发布的2023年四季度财报中,滴滴整体出行业务占总营收的比重,从三季度的94.7%进一步提升至95.3%,并推动国内日均单量由三季度的3130万单,微涨至四季度的3190万单。

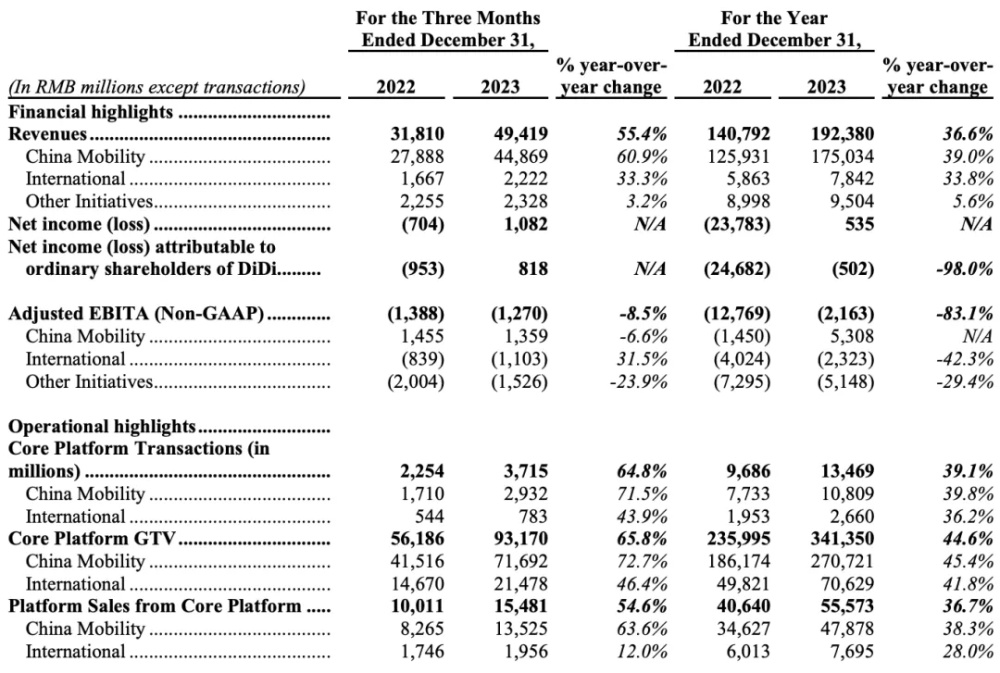

在回暖的单量增长带动下,滴滴一举扭转了营收下滑的态势。与2022年营收同比下降19%相比,过去的2023年,滴滴实现总收入1924亿元,同比增长36.6%,净利润5亿元,经调整EBITA(非公认会计准则口径)亏损22亿元。其中,中国出行实现总收入1750亿元,同比增长39%;国际业务实现总收入78亿元,同比增长33.8%。

忙于聚焦的不止滴滴一家。3月份,阿里被爆出打包出售大润发和盒马的消息,尽管被官方否认,但将电商和云等之外的非核心业务,通过尽快盈利或其他多种资本化方式,实现资产价值,已经是阿里新任CEO吴泳铭对外的公开表态。

字节的动作更快。继去年11月先后大幅裁减PICO和游戏业务人员后,3月份,字节再次对游戏动刀,旗下两个游戏工作室卖身腾讯,且自有游戏业务回归孵化状态,由扩张走向收缩。

这份聚焦名单中同样不乏腾讯(关停XR部门)、京东(收缩海外电商)、美团(放弃网约车自营模式)等互联网公司的身影。

据晚点LatePost爆料,2023年,滴滴加上花小猪在网约车市场共计的市占率从约65%回升至约75%,但相比2020年前后的近90%市占率高点,仍有不小的差距。

为了拿回丢失的市场份额,滴滴的出行之战,还得继续打下去。

A

“2023年旅游市场快速复苏,城乡居民出游意愿高涨……激发了对在线旅行预订和网约车服务的潜在消费需求。”原国家信息中心首席信息师张新红表示。

根据中国互联网络信息中心第53次《中国互联网络发展状况统计报告》,截至2023年12月,网约车用户规模达5.28亿人,同比增长9057万人,增幅领跑各类互联网应用。

品牌和认知效应加持下的滴滴,成了网约车行情复苏中的大赢家。

2023年四季度,滴滴核心平台(中国出行和国际业务)总单量为37.15亿单,同比增长64.8%。其中,中国出行总单量为29.32亿单,同比增长71.5%;国际业务总单量为7.83亿单,同比增长43.9%。

具体到日均单量上,中国出行和国际业务2023年第四季度分别达到3190万单、850万单,均创季度新高。

单量增长带动滴滴营收端提速。2023年第四季度,滴滴实现总收入494亿元,较去年同期增长55.4%;净利润11亿元,经调整EBITA亏损13亿元。其中,中国出行实现收入449亿元,较去年同期增长60.9%;国际业务实现收入22亿元,较去年同期增长33.3%。

营收和净利润双双向好的背后,离不开滴滴运营效率提升的助益。2023年第四季度,滴滴运营和支持费用为20亿元,占总营收比例为4.1%,去年同期该比例为5.0%。放眼2023年全年,滴滴运营及支持费用占比,则从去年的4.6%降低至3.9%。

B

尽管日均单量呈现稳步提升之势,但在网约车领域,滴滴仍在面临新竞争对手的冲击。

据网约车监管信息交互系统统计,截至2024年2月29日,全国共有341家网约车平台公司取得网约车平台经营许可,环比增加2家。

除了越来越多新对手入局之外,包括高德、T3出行、美团打车等在内的部分竞争对手,看到了增长机会,从用户和司机两端发力,试图在滴滴空窗期间尽可能争抢份额。

过去一年,滴滴收复了部分失地。晚点LatePost报道称,2023年,滴滴加上花小猪在网约车市场共计的市占率从约65%回升至约75%。

同时,滴滴还制定了新的增长计划。据晚点LatePost爆料,2024年中国出行业务将寻求不低于10%的日单量增长,同时保持3.1%的净利润率。按照去年四季度3190万单的日均单量计算,滴滴在2024年的日均单量需要提升至约3500万单。

与面临的单量增长压力不同,净利润率则基本是一个大概率可以完成的目标。2023年,滴滴中国出行净利润率已经达到约3.0%。

C

除了扩大规模效应、增强运营效率来提升利润率外,打造新的增长引擎,也被滴滴纳入计划之列。

滴滴送货2020年上线搬家业务后,相继开通北京、上海、杭州、成都、南京、重庆等60多个城市。去年搬家业务增加跨城搬家、一站式搬家等服务范畴,针对搬家行业价格不透明问题,提出“不合理收费双倍赔”的用户承诺。除滴滴送货自有搬家服务外,滴滴还接入了蓝犀牛、四通、易丰、海豹、你好搬家等第三方搬家公司服务。

2023年滴滴集团还推出针对小规格物品提供即时配送服务的“滴滴快送”,目前已接入达达、闪送、UU跑腿、麦芽田等第三方服务商,覆盖国内300多个城市。

旅游市场的快速复苏,叠加城乡居民出游意愿的高涨,在带动网约车市场回暖之际,滴滴也从中窥到了租车领域的新商机。去年6月中旬,滴滴租车正式上线,同步接入携程租车、哈啰租车、悟空租车、飞猪租车等第三方行业伙伴商家,在全国300多个城市开展运营。

相比上述领域的一众竞争对手,滴滴纵向深入搬家、快送和租车市场的底气之一,在于其线上流量、品牌和技术累积等方面的优势。

截至2023年3月底,滴滴对外公布的最新用户数据中,中国出行业务有4.11亿名年活跃用户,1900万名年活跃司机。

大半年过去,滴滴的用户数还在持续增长。QuestMobile数据显示,截至2023年12月,滴滴国内总用户量达到4.75亿。

流量和品牌效应,为滴滴创造了快速卡位泛出行领域更多赛道的机会,也为滴滴的业务复苏注入了更多助推剂。

参考资料:

第53次《中国互联网络发展状况统计报告》CNNIC

《网约车行业 2024 年归于平静:补贴继续,追求理性增长》晚点LatePost

《字节跳动重整游戏业务,“严授时代”正式落幕》界面

《2023,大厂“瘦”在哪了?》定焦

《滴滴探路租车》字母榜

总结:

本文介绍了滴滴公司的发展历程和战略规划。在过去的一年里,滴滴专注于主营业务,推进国内国际业务健康发展。尽管面临着国内外竞争对手的挑战,滴滴也在寻找新的增长引擎,并着力提高服务质量以吸引和留住用户。

此外,文章提到了滴滴在中国出行业务的强劲表现以及滴滴在全球范围内的布局。这些成就显示了滴滴的强大实力和前景。然而,对于滴滴来说,如何抓住新的增长机遇并平衡成本和盈利能力仍将是未来的关键挑战。

总的来说,滴滴在持续发展中展现出积极的态度和信心。未来,我们期待看到滴滴能够持续创新,把握市场变化,成功实现全球化战略目标。