题图来源:视觉中国

记者丨鄢子为 丨陈晓平

3月中旬,在深圳深南东路总行所在地,平安银行行长冀光恒召开业绩发布会,直面市场关切。

两个多小时的会议,冀多数时间脱稿,执掌资产超5.5万亿的银行,其对组织架构、业务产品、信贷数字等细项,信手拈来。

“务实、精打细算”,是与会者对其的普遍印象。

来源:平安银行

如谈及分红,他表示,“过去做得不够好”,今年补下“欠账”;谈及降本,直言有办公室过去爱摆鲜花,建议“是不是可以摆盆栽?”

56岁的冀光恒,毕业于北京大学,曾在工行、浦发银行任高管,于2020年加入中国平安,2023年6月任平安银行党委书记、11月接任行长。

“我先给大家介绍一下咱们这个草台班子。”冀光恒打趣道,自己也是新人,上岗才8个月。

息差收窄,同业内卷,这位新行长的任务,并不轻松。

做强“旅部”

新舵手上任后,第一刀砍向组织架构。

“总行如果脑袋过大,就会不堪一击。”

冀光恒分析道,军事上,战术打法多以旅为单位,同理,分行就是银行的“旅”,其承上启下、连接客户和总行,处于腰部位置的“旅”,对全局很重要。

“不是换一个一把手就要折腾一次,就要推倒重来。”冀坦言,组织改革是为精简总行,做强“腰部”。

冀光恒 来源:平安银行

据他观察,全国经济的地域化分化明显,让指挥打仗的人在前线有更多决策权、更多资源配置权非常重要;银行业竞争激烈,分行行长获得更大的授权,将是一个有利因素。

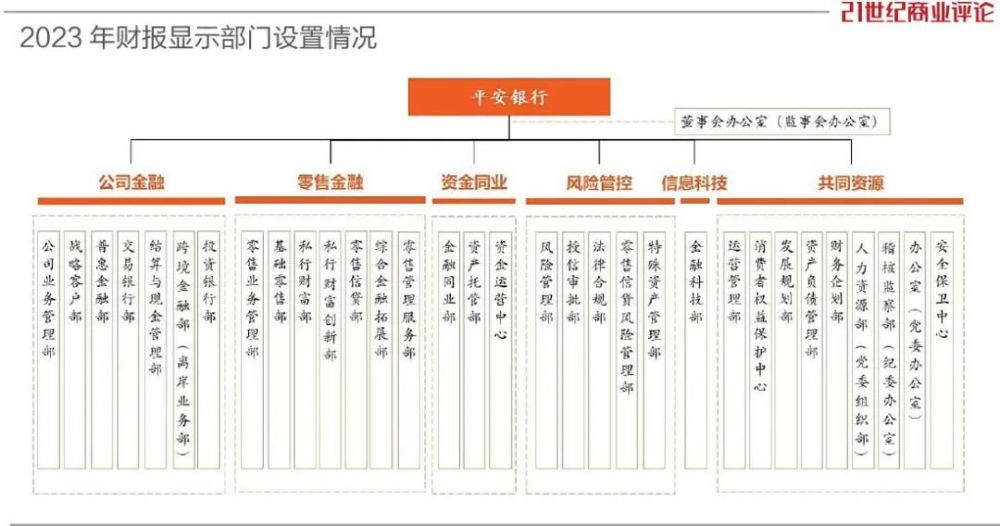

2023年下半年,平安银行精简总行架构。

目前,总行下设32个一级部门,较2022年减少11个,分为公司金融、零售金融、资金同业、风险管控、信息科技、共同资源六大板块。

具体来看,在公司金融板块,管理层裁撤了存在10年的事业部制度,将地产、绿色金融等六大事业部合并为战略客户部;

零售金融方面,其撤销汽车消费金融、保险金融、信用卡中心等事业部,撤掉原东区、北区、南区三个片区的零售销售推动部。

总行、分行的职能也在调整。

总行转型为服务型赋能型组织,为分行提供后备保障和管理支撑;分行则转型为经营的主体,成为“主战场”。

尤其重点分行,要从过去单一做零售向综合化转型,其全部业务划归分行行长来管。总部要求分行行长,“做家长、摆得平、带得动”

冀光恒表示,架构调整在总行层面基本落地,是否达到成效,要看两三年后的业绩和市场反应。

“部门多了,管理权限变小,对员工成长不利。人员多、闲人多,是非多,大家不琢磨事,而是琢磨人。”

他称,当机器高速运转时,大家更专注于工作。

减收增利

增利不增收,成为新挑战。

2023年,平安银行营收1646.99亿元,同比下降8.4%,6年来首现负增长;净利为464.55亿元,微增2.1%。

管理层解释,收入下滑有三个原因:利差收窄;主动管控高收益、高风险业务;汇兑损益下降。

息差是一个敏感点。

其2023年的利息净收入为1179.9亿元,占总收入七成,全年净息差为2.38%,下降0.37个百分点。

息差下降,已成银行业的普遍挑战。截至2023年末,商业银行整体净息差,下滑至1.69%。

“过去两年,由于存款定期化及外汇存款倒挂等因素,银行的负债成本普遍上升。”

冀光恒解释,平安银行过往较高的息差,主要来自资产端高利率,而非负债端低成本,比如,存在大量高利率的零售贷款产品。

直到2023年上半年,该行还在大规模发放高息差、高利率的贷款。

“对此,我们是认账的,幸运的是,我们去年下半年快速地‘止血’。”

冀披露,高风险的零售信贷,已压降1400多亿,同时强调要降负债端成本。

他表示,股份制银行应学习招行的经营策略,其负债成本较之平安银行,低60个基点。

利润增长,也离不开节流。

具体措施上,一是精简架构,提升人均产能;二是优化营销模式,比如基本网点采用“小一楼大二楼”的布局,运用技术进一步降本。

冀光恒讲了个案例,召开发布会之前,他在办公大楼转了一圈,发现有几层处于闲置状态。他告诉同事,这得马上“处理”。

“在收入下降的情况下,我们更强调节约,去年整体费用节约30多个亿。”副行长项有志介绍道。

精打细算

“净息差下行,是接下来的趋势,什么时候是底?”

冀光恒判断,平安银行息差水平,最低可能降至2%以下,2024年经营压力依然较大。

息差下降,好处是减费让利、支持实体,只是,作为经营个体,则必须要经历阵痛,冀强调“要突出重点”“要算账”。

对这位新行长来说,其重点工作是打造一支高效队伍。

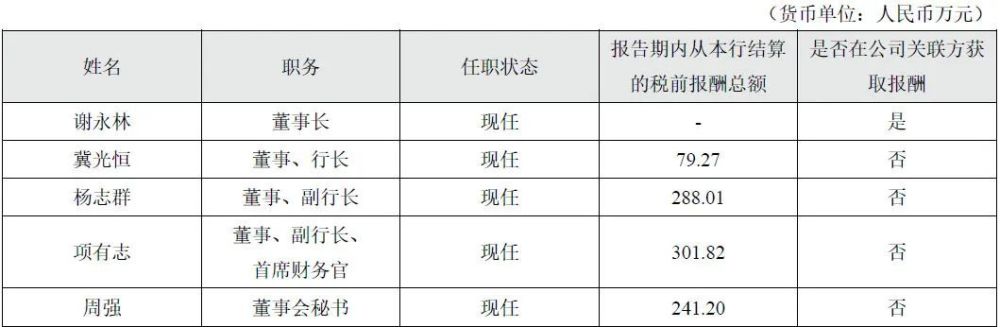

以他为首的管理团队中,项有志和董秘周强,为银行业老将,亦有多张新面孔,如分管对公板块的副行长杨志群、分管零售板块的行长助理张朝晖和拟任行长助理兼首席风险官吴雷鸣。

总行的领导要有分行行长的工作经验,这是冀光恒所强调的。

新的管理层成员,概莫能外。杨、张、吴三人,之前分别主事过深圳、上海、西安三地分行。

“我个人不会过多地关注业绩,我关注队伍。只要队伍出来了,业绩就是副产品,一定会有的。”冀光恒说。

组织方面,平安银行将探索等级行制度,进行差异化资源配置,紧盯重点区域重点分行。

分行的考核KPI,由原先100多个精简为数十个,紧紧围绕全口径利润和人均单产。

“之前很多高息差高利率的业务,最后算账的时候反而是亏损的。”

冀光恒表示,要盯住“利润”,举例说,去年做了数百亿按揭,息差很薄,利润稳定性就很好。

他还希望“对公能顶上去”。

平安银行零售业务,短期内面临挑战,他需要对公做精,为零售转型争取时间。

“避免在难的时候,我们比别人更难看”。冀光恒直言,调整需要时间,要保证能活下去。

全文摘要:

本文报道了平安银行董事长冀光恒在3月中旬召开业绩发布会时面对市场关切的新闻事件。冀强调在新的发展模式下,要做好三个方面的工作:调整组织架构,精打细算,强化风险管理。

冀首先详细介绍了自己的背景和工作经验,指出他在金融市场中的角色是“实操家”,注重效率和效果。冀认为,“务实、精打细算”是他与会时最常引用的一句话,这也是他强调的重点。

冀阐述了平安银行面临的机遇和挑战,尤其是息差收窄、增速放缓等问题。他认为,企业不仅要做好当前的业务,还要考虑长期的发展趋势。

冀还提到了平安银行如何实现可持续发展,其中包括内部管理和资本结构的优化,以及加强内外部的风险管理。冀强调,这些都需要以严谨的态度来进行,不能盲目追求速度和规模。

冀还分享了他的个人经验和心得,包括他的领导风格和对人才的要求。冀表示,平安银行的企业文化是以人为本的,他重视每个员工的成长和发展。

最后,冀明确了平安银行未来发展的目标,即增强“旅部”,转型为服务型赋能型组织。他认为,只有这样,才能更好地适应市场的变化,实现企业的持续发展。

总的来说,本文提供了关于平安银行高层管理人员在面对挑战时的重要信息,展现了他们积极应对挑战的决心和责任感。