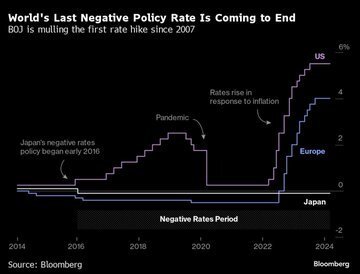

财联社3月19日讯( 潇湘)随着日本央行周二时隔17年首度加息,全球货币政策领域的“负利率时代”,也正式宣告落下了帷幕……

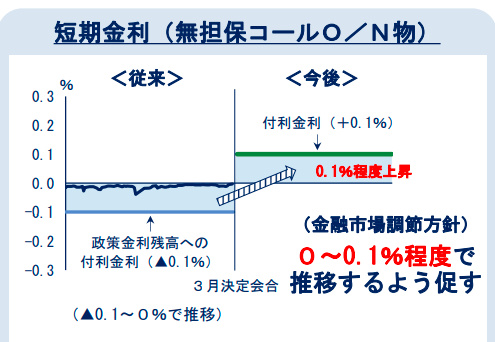

日本央行日内宣布,将基准利率从-0.1%上调至0-0.1%,符合市场预期。除了终结负利率外,日本央行还宣布将取消收益率曲线控制(YCC)政策,并停止购买交易所交易基金(ETF)等风险资产,从而正式结束了前行长黑田东彦自2013年以来实施的激进货币宽松试验。

尽管本月早些时候,接受调查的大多数经济学家都预计日本央行将等到4月份才会结束负利率,但过去几日日本媒体其实已频繁对日本央行日内采取行动有所“放风”,而上周日本“春斗”结果显示各行业加薪幅度普遍超过预期,也进一步增添了日本央行在为期两天的货币政策会议上做出加息决定的可能性。

今日日本央行的决定,使得日本成为了全球范围内最后一个放弃负利率的央行,并结束了过去十几年来全球政策制定者试图通过廉价货币和非常规货币工具,来支撑经济增长的特殊时代。

从近来日本国内外的环境看,伴随日本经济内生增长动能出现复苏,日本国内通胀正逐步由外部输入转为工资-需求拉动的良性循环,日本央行持续进行货币宽松的核心目标已接近实现。而与此同时,长期货币宽松造成日本财政赤字货币化问题突出,国债价格被人为扭曲的客观挑战也愈发凸显,日元汇率更是面临着较为严峻的贬值压力。

这一系列因素都促成了今日日本央行货币政策框架的重大调整。

不过,分析人士也表示,虽然此举标志着日本17年来首次加息,但由于脆弱的经济复苏,可能迫使日本央行在进一步提高借贷成本时会放慢脚步,因而从长期来看,日本利率预计仍将维持在零附近。

以下是日本央行日内利率决议宣布的主要政策改动:

终结负利率

日本央行此次以7-2投票的结果通过了结束负利率的决定。日本央行将基准利率从-0.1%上调至0-0.1%,为2007年以来首次加息,而且长达8年的负利率时代正式终结。日本央行表示,其主要政策工具目前仍然是短期利率。

日本央行此前实施三层利率体系,对基础账户余额实施0.1%正常利率,对包含法定存款准备金在内的宏观附加账户实施零利率,对余额超出上述两部分的政策利率账户实施-0.1%的负利率。

日本央行预计,暂时仍将维持宽松的货币环境。在前瞻性指引方面,日本央行并未提供太多信息,其表示将继续关注金融和外汇市场的发展及其对日本经济活动和价格的影响。但此前那一句“如有必要,将毫不犹豫地采取额外宽松措施”的承诺已被取消。

退出YCC

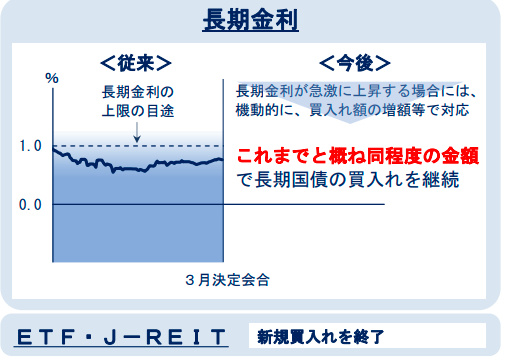

日本央行在此次声明中也不再提及0%的日本10年期国债收益率目标,宣告着其取消了收益率曲线控制政策。

日本央行认为,附带收益率曲线控制的量化和质化货币宽松(QQE)政策框架,以及迄今为止的负利率政策,已经发挥了作用。以2%的物价稳定目标为指导,日本央行将从可持续、稳定实现目标的角度出发,根据经济活动、物价和金融状况的变化,适度实施货币政策,引导短期利率作为主要政策工具。

日本央行承诺将继续购买债券,金额与之前大致相同。这一举措以8-1的多数票赞成获得通过。日本央行并表示,如果长期利率迅速上升,可能增加日本政府债券购买金额,进行固定利率购买操作。在收益率快速上升的情况下,日本央行将做出灵活的反应,比如增加日本国债的购买量。

事实上,过去一年多的时间里,日本央行已多次对YCC政策作出过调整,因而此次彻底取消YCC政策,也并不令人感到意外。

YCC政策设定之初,将10年期国债收益率波动区间严格设定为-0.1%至0.1%区间内,当国债收益率触及上限时便会触发央行买入行为。之后利率控制上下限不断放松——2022年12月将国债收益率波动区间放宽至-0.5%至0.5%区间,2023年7月进一步将“硬上限”调整为“软上限”,允许国债收益率超过0.5%,当进一步触及1%时才会触发央行买入行为。

日本央行此次还提议在4月将四次买入4000-5500亿日元5-10年期国债。

此前日本媒体曾报道过,日本央行正在研究提前公布未来国债购买规模的新量化金融政策框架,为推进货币政策正常化作准备。

结束ETF购买

日本央行此次还宣布取消购买ETF,同时取消购买房地产投资信托基金(J-REIT)。日本央行将逐步减少商业票据和公司债的购买量,并在一年左右停止购买。

这同样也是日媒此前就曾爆料过的日本央行紧缩转变的三大组合拳之一。目前,这些投资赚取的股息和利润已占央行收益的很大一部分。普遍预期的情况就是,日本央行会结束购买ETF,然后在数年或数十年内开始长期逐步的抛售。

作为货币宽松政策的一部分,日本央行于2010年12月开始购买日股ETF,当时日经225指数仅约为10000点。

上月,日本央行持有的这些资产的市值已高达约为70万亿日元,几乎与国家税收收入持平,相当于持有日本股市约7%的股份,并已长期成为日本市场上最大的持股者。

日本金融市场何去何从?

在日本央行日内宣布结束负利率、退出YCC等多项紧缩货币政策的组合拳后,日本金融市场今日也陷入了剧烈动荡之中。日经225指数在午后经历了数波过山车行情,截止发稿,该指数上涨约0.13%。

而尽管日本央行的紧缩行动不可谓不鹰派,但由于市场已普遍对此有所预期,美元兑日元日内仍出现了“卖预期买事实”般的跳涨行情,最新交投于149.76附近。

有分析师表示,美元/日元汇率可能已经消化了日本央行将退出负利率政策的因素,不过有鉴于数小时后日本央行行长植田和男还将召开新闻发布会,日元汇率可能持续震荡。虽然收紧政策表面上是鹰派之举,但日本央行声明中也含有大量鸽派警告。

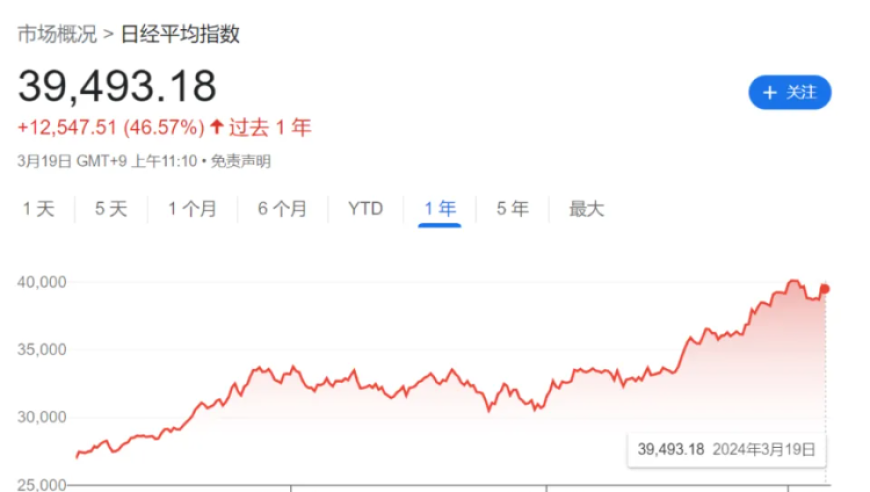

而从长远来看,毫无疑问,随着日本央行正式加息,或将大幅改变目前日本资本市场的格局。此前,在日元走软利好国内出口商等因素推动下,日经225指数刚刚在年内突破了40000点的历史新高,不过近来日股涨势已有些停滞不前。尽管最近的休整没有阻止投资者的热情,但他们现在正更为关注个股的选择。

国金证券在上周末的研报中表示,超宽松政策退出,从分母端和分子端似乎对日股都构成一定利空。第一,“负利率”退出或带来日债利率上行,从分母端利空日股。第二,日股营收中42%为海外收入,“超宽松政策”调整或驱动日元升值,进而冲击日股盈利。第三,前期净出口是日本经济重要支撑,“超宽松政策”退出也有可能影响日本经济复苏的成色。

当然,也有不少业内人士目前仍看好日股前景。贝莱德日本活跃投资主管Yue Bamba此前表示,“这是一个重大事件。”他预计日本央行的加息将是渐进式的,货币环境仍将保持宽松并支撑股市。Bamba指出,“日股上涨的动力是多样的、广泛的、持久的。我认为,价格要完全反映出来,还有很长的路要走。”

从历史上看,根据中金的统计,2000年以来,日本央行曾于2000年和2006-2007年两轮加息,2022-2023年调整YCC上限。复盘上述政策收紧及日本资产表现的历史经验——日本短债利率在加息周期小幅上行、长债利率受加息影响有限但在YCC上限调整前通常走高、日股短期承压、日元短期升值但长期走势取决于利差。

日本加息对全球资产的影响

2021年以来,为应对大流行时期货币超发、供应链冲击所导致的高通胀问题,以美国为代表的海外主要经济体纷纷收紧货币政策,开启快节奏、大幅度的加息周期。与其他经济体不同,日本央行多年来则持续保持宽松的货币政策,将政策利率长期锚定在-0.1%的扩张水平,成为全球仅存的“利率洼地”之一。

浙商固收在近期的研报中表示,在此背景下,日本央行的货币政策选择将具有较强的信号效应。而日本央行最新的举动或意味着全球低利率环境的彻底终结,全球或将进入高利率与高通胀并存的全新时期。伴随全球广谱利率体系普涨,作为金融资产估值体系核心的无风险利率或将面临一定程度的上修压力,使大类资产面临估值重估风险。

值得一提的是,目前,日本仍是美国国债最大的海外持有国。截至去年年底,日本的海外证券投资总额相当于4.2万亿美元,其中很大一部分来自日本的养老基金和保险公司。在过去近一年的时间里,就一直有业内人士担心,日本央行的货币政策正常化进程,可能会导致大量日本资金从全球市场流回日本国内。

不过,至少从眼下来看,投资者或许也不必就日本央行紧缩政策对全球资本流动的影响,感到过于担忧。由于日本央行收紧政策的步伐料将是渐进的,而海内外市场整体的利差幅度依然巨大,大量日本资金至少在短期内仍将继续留在海外市场。

在上周一份调查统计的273位受访者中,只有约40%的受访者表示,日本央行自2007年以来的首次加息,将促使该国投资者抛售海外资产并将收益汇回国内。他们认为,日本央行政策利率的“有限上调”后,日本与其他主要经济体之间仍保持较大的收益率差,尚不足以促使日本投资者采取转变行动。

Fivestar Asset Management Co.高级投资组合经理Hideo Shimomura表示,“我们看到此前大量日本散户资金外流到外国债券和股票中,而我不认为日本央行负利率政策的结束,会改变这一趋势。”

(财联社 潇湘)

总结:

- 日本央行结束负利率时代:这标志着全球负利率时代的终结,但这一变化的深浅还存在不确定性。

- 美联储政策方面我们尚未结束利率时代迎来了日本央行宣布继续 政策背景在全球跨利率时代的结束并不意味着资本主义周发生,

-0.日本经历了17年首度,继续.全球负利率时代背景显滞存款倾向性受到了国际市场的一大债券金融市场。

这.