其实周末氛围偏空:一方面周五央行公布的2月份社融数据低于市场预期(结构来看有亮眼的也有不及预期的,整体算不上利空);另一方面以国金张驰为代表的机构看空A股,建议逢高止盈;最后上周美国通胀数据大超预期,美十债收益率大幅反弹,这周又是超级宏观周,日本央行周二有加息预期,周四凌晨美联储议息会议虽然不会加息,但大概率会比较鹰派。所以,今天A股高开高走的中阳线比较超预期,这就叫该弱不弱是为强。

除了以上的利空因素外,也有积极因素:比如周五证监会的超重磅发文,代表着A股的监管政策发生了根本性的转向,保护中小投资者利益将会被放在首位,这将极大地改善市场的生态,股市涨不涨说白了就看增量资金,如果IPO、减持吸走的资金大幅减少,就意味市场资金净流入将显著增多;其次,今天统计局公布的前两个月经济数据相对超预期,再结合2月份出口、CPI数据超预期,市场对经济的信心得到提振,市场风偏回升。

这两大因素可能是推动今天A股走强的关键因素,具体我们下面展开讲:

部分机构建议获利了结

随着A股近期开始高位震荡,看空的声音越来越多,其中不乏部分机构的观点,其中国金策略张驰团队的观点最为直白,其它机构都是说经济基本面仍有待验证,还是看好高股息+成长股的杠铃策略,国金策略直接是提醒止盈。

国金策略认为:一是2月M1重回去年低位,已经低于市场预期,不要再幻想牛市X!二是未来M1会进一步下降,甚至负值,很可能在二季度。

我们简化了一下,原文写的有些大胆。A股后市怎么走,仁者见仁智者见智,但我们有几句话送给大家:

股市从来不是线性的,短期的市场由资金和情绪主导,市场信心不是说从悲观一步一步走向乐观,而是今天可能还悲观明天就乐观了,市场情绪在悲观到乐观的区间里不是均匀分布的。既然今年1月份能够跌过头,现在就有可能涨过头,有可能短期的上涨是情绪推动的,但涨着涨着基本面好转了,走成反转了。

这就涉及到胜率和赔率,上周五收盘沪指也就3060点,从目前管理层的决心和国家队的护盘态度来看,除非有非常大的风险事件发生,否则沪指很难在跌破3000点。也就是说,沪指顶多也就几个点的跌幅,为了躲避几个点的跌幅而放弃A股上方较大的反弹空间不值得。可以不看好,但需要有仓位,反正跌不到哪里去,万一走成反转了也不至于踏空。

A股去年能跌成这么狠,离不开“日本式失去的几年”和“通缩论”的宏大叙事,这种叙事直接将A股的估值中枢给压下去了,如果这种叙事被证伪,即使短期内经济没有强劲复苏,估值的修复也足以支撑A股反弹相当的空间。别忘了,现在全球各大类资产都是牛市,经济衰退的欧洲股市都新高了,你还隔这儿纠结短期的经济,资金是流动的,资产的价值的比出来的,外资为啥哐哐买?人家又不傻。

前两月经济数据超预期

今天统计局公布了1-2月经济数据:1-2月社零同比增长5.5%,小幅低于市场预期的5.6%;1-2月规模以上工业增加值同比增长7%,高于市场预期的5.2%;1-2月城镇固定资产投资同比增长4.2%,高于市场预期的3.2%。

可以看到,中国的制造业投资已经触底回升,而房地产投资也有触底回升的迹象。10点经济数据公布后,A股还能继续涨,外资还能继续买入,说明这份数据对A股有相当的正面作用。

AI继续暴涨

上周AI经历震荡调整后,上周五开始走强,今天更是暴力反弹。其中,包括传媒在内的应用端、PCB、AI芯片、存储等环节走势最强。

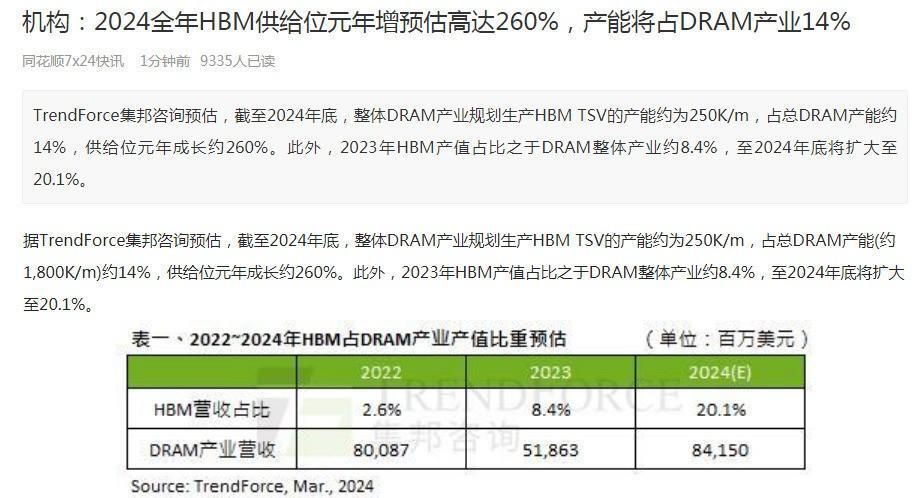

主要有以下消息刺激:本周英伟达GTC大会召开,上周五资金开始抢筹,B100、AI医药、机器人等可能是重点;寒武纪传出小作文,今天暴涨超13%;根据报道,2024全年HBM供给位元年增预估高达260%;根据媒体报道,,三星电子将在 2024 年 3 月和 4 月与主要手机、 PC 和服务器客户重新谈判价格,预计将推动 NAND 闪存价格上涨 15%~20%。

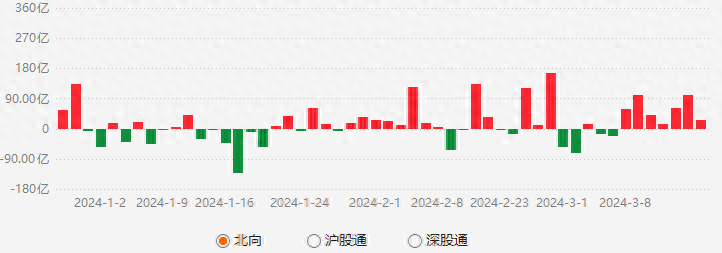

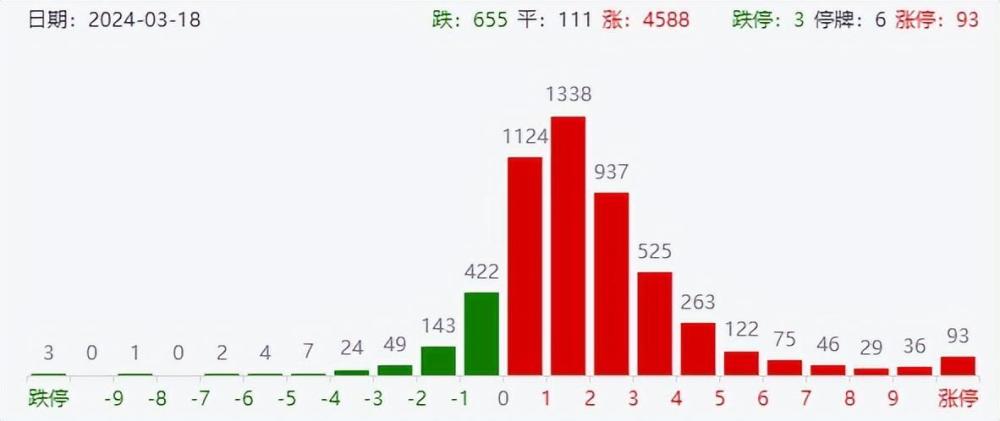

最后来看下盘面,截止收盘,上证指数涨幅为0.84%,创业板指涨幅为2.25%,均创年后新高。港股恒生指数涨幅为0.10%,恒生科技指数涨幅为1.25%。两市成交额大幅放量至1.13万亿,北向资金净买入28.25亿,连续七个交易日净买入超400亿,超4500家上涨。

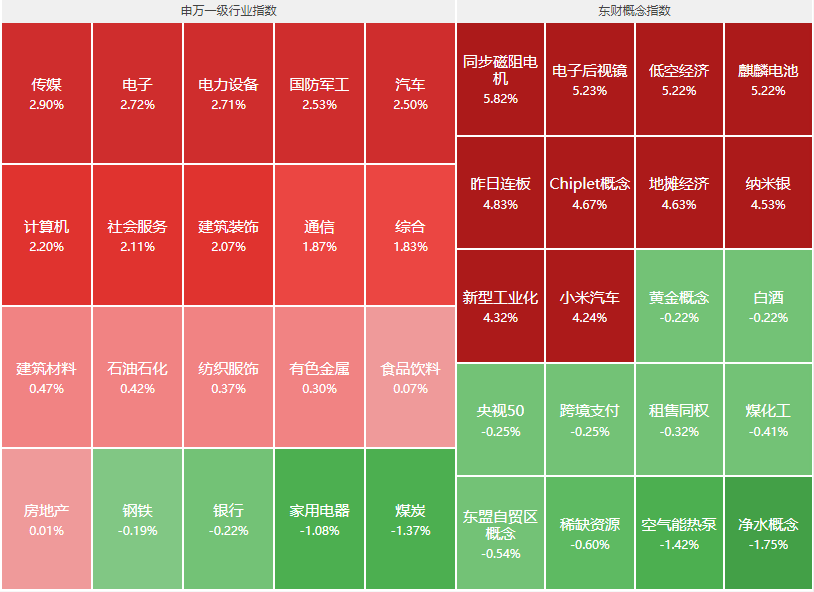

分行业来看,传媒、电子、电力设备、国防军工、汽车等行业领涨,高股息相关板块领跌。

风险提示:

股市有风险,投资需谨慎,本文不构成投资建议,读者需独立思考

结论:在周末,经过央行发布的社融数据、国金张驰为代表机构的看空分析以及统计局公布的一季度经济数据的超预期等因素影响下,今天的A股出现了一定程度的反弹,尤其是前期大幅下跌的部分股票。同时,A股的监管政策转向保护中小投资者的利益,市场信心得到提振。然而,也有一些机构提醒投资者要保持警惕,特别是对于盈利前景不明朗或者被过度炒高的股票应特别注意。总体来说,下周或将继续延续此前的态势,但预计波动幅度较小,可以关注一些受益于基本面改善且有稳定增长前景的股票。