债市波动突袭,本周市场态势逆转。前期持续上行的债市,在机构资金调仓换手的驱动下,迎来了一波显著的波动行情。

债市波动突袭,本周市场态势逆转。前期持续上行的债市,在机构资金调仓换手的驱动下,迎来了一波显著的波动行情。3月13日(周三),债市展现出了与前两日截然不同的走势,现期货品种波动幅度加剧,上演了一场跌宕起伏、一波三折的交易大戏。在多空情绪激烈碰撞的背景下,各大机构纷纷采取防守策略,而2月新增万亿规模的银行理财资金能否支撑债市牛市成为关注焦点。

据多位知名理财公司的固收交易员向第一财经透露,尽管市场波动性增强,但短期内仍坚守短期限品种配置,一旦中长期债券收益率回归合理区间,性价比凸显,他们或将适时增加配置比例。

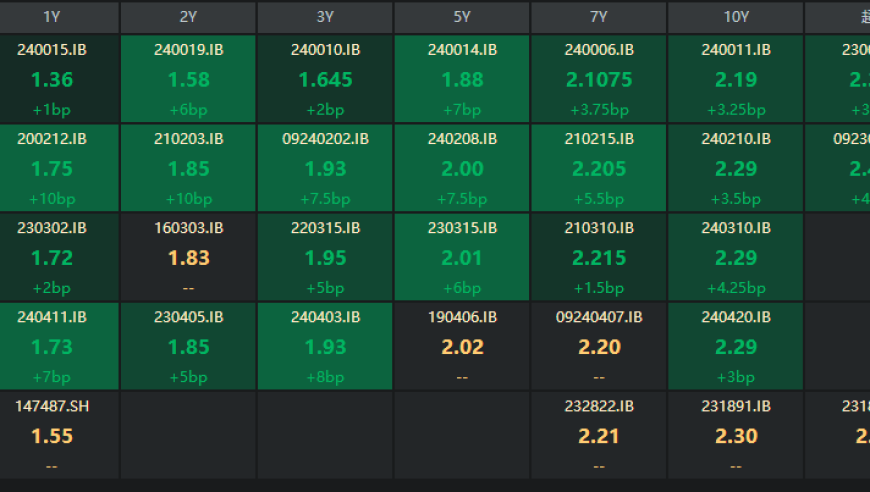

当日早盘,30年期国债收益率一度微幅下滑,然而受国债期货开盘下跌拖累,现货品种收益率再度攀升。至午间收盘,国债期货全线下挫,其中30年期主力合约跌幅达到0.4%,10年期主力合约跌0.15%,5年期主力合约跌0.07%,2年期主力合约微跌0.02%。

午后,空头情绪主导下的债市,国债品种收益率继续攀高,尤以长债期限品种表现突出,“23附息国债09”的收益率一度飙升至2.6%以上。不过,在国债期货市场走强以及“股债跷跷板效应”作用下,国债收益率又再次回落,30年期限品种收益率最低触及2.5175%。

截至当天收盘,多数国债期货品种实现上涨,其中30年期主力合约涨幅达0.34%,10年期主力合约涨0.04%,5年期主力合约涨0.03%,2年期主力合约持平。同时,可转债市场也展现出强劲势头,中证转债指数最终上涨0.02%,多达19只可转债涨幅超过2%。

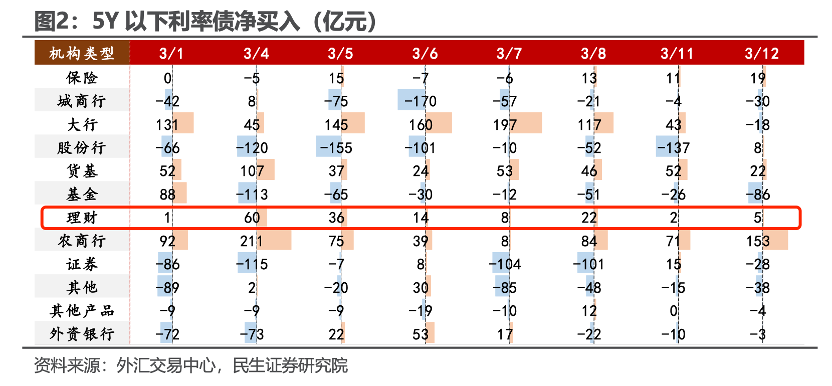

在债市动荡加大的情况下,银行理财依旧坚持对债市短端资产的配置策略。某券商固定收益分析师指出,本轮集中于中长债交易的行情主要由农商行、基金、券商等机构推动,这些机构普遍采用“回调即卖出”的止盈策略,而银行理财则持续加强对短端利率债及信用债的配置力度,尤其是1年期以内品种配置比重大幅提升。

民生证券固收团队提供的数据显示,3月以来,银行理财对短端利率债的净买入规模约148亿元,对同业存单净买入约451亿元,信用债净买入约224亿元。中信证券首席分析师明明团队测算显示,截至3月11日,理财规模已续增约4000亿元。

第三方统计机构普益标准数据显示,2月份通过全市场新发的1051款理财产品,银行理财规模一举突破万亿元,修复了前两个月的“失地”,总规模回升至27.53万亿元。在这超27万亿元规模的理财产品中,存续产品共38162款,固收类产品高达34995款,占比接近九成。

对此,明明表示,债市短端配置力量正在加强。整体来看,2月份理财规模修复质量较高,增长规模中现金理财仅占32%,其余均为非现金纯固收理财。

广发固收首席分析师刘郁分析认为,在新一轮财政措施落地之前,长端利率可能随消息面变化出现短期波动,但中枢水平变动不大。在全面低利率的大环境下,流动性票息资产的配置价值依然很高。对于追求相对收益的交易盘来说,近期波段机会或会随着理财资金的动向而变化,后续理财资金的逐步进场可能会进一步延续存单和短债市场的行情。

明明指出,理财子公司产品期限通常在一年以内,虽然一季度理财子恢复了对1年以上利率债的净买入,但对于10年以上长债参与度较低,一季度累计净卖出26亿元。

一位业内固定收益分析师强调,在当前短期债市波动剧烈的情况下,农商行等机构出于止盈目的减少配置,超长债交易端趋于拥挤。由于银行理财资金总量相对较小,难以独自支撑中长期债券价格的持续上涨。