金融界3月25日消息 楼市传来重磅利好消息!

在上周五高层重磅会议将目光投向房地产,定调“优化地产政策”后,周一便有重大传闻刷屏!有市场传闻称,不久就会有地产相关文件出台,会全面聚焦两个方向:一是全面取消核心城市的限制性政策,二是推动融资协调机制落地。

在传闻的利好刺激下,房地产板块逆势爆发,在一片绿色之中成为今天A股为数不多的亮点。其中,京投发展涨停,华发股份、滨江集团等涨幅超过5%。保利发展、招商蛇口、中交地产、新城控股等也有出色表现。

据媒体报道称此次市场传闻中的“一线城市非核心区域的限购政策”有可能取消,但目前可能还处于研究阶段,而融资协调机制正在落地。

国常会强调“优化地产政策”

3月22日,国务院常务会议召开,听取关于优化房地产政策促进房地产市场平稳健康发展有关情况的汇报。要进一步优化房地产政策,持续抓好保交楼、保民生、保稳定工作,进一步推动城市房地产融资协调机制落地见效,系统谋划相关支持政策,有效激发潜在需求,加大高品质住房供给,促进房地产市场平稳健康发展。要适应新型城镇化发展趋势和房地产市场供求关系变化,加快完善“市场+保障”的住房供应体系,改革商品房相关基础性制度,着力构建房地产发展新模式。

对于本次国常会继续强调房地产重要性的原因,多位分析人士表示,稳楼市对于稳定宏观经济至关重要。去年四季度以来,包括一线城市在内的热点城市纷纷松绑限购、降低贷款首付比例和利率、降低普通住房标准。春节后,LPR又降低25个基点,也是历史上的最大降幅。但目前来看,已实施的纾困政策效应不足,市场预期未见明显好转。

银河证券在研报中指出,本次会议释放了房地产支持政策有望进一步加码的信号。一方面,会议强调要进一步优化相关政策,这意味着后续房地产政策有望进一步宽松,各地将能因地制宜对房地产政策作进一步调整;另一方面,会议强调要系统谋划相关支持政策,这意味着后续要强化政策统筹,确保政策形成合力以促使政策显效。

楼市未见明显好转

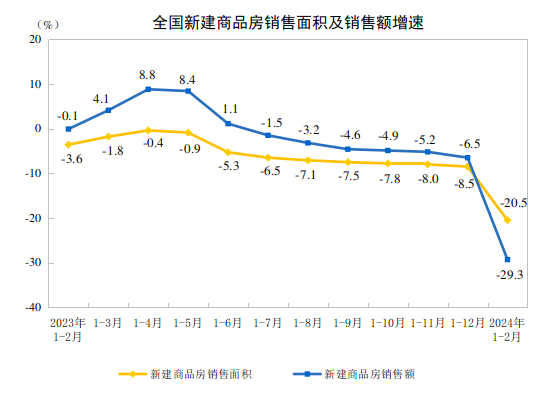

统计局数据显示,1—2月份,新建商品房销售面积11369万平方米,同比下降20.5%,其中住宅销售面积下降24.8%。新建商品房销售额10566亿元,下降29.3%,其中住宅销售额下降32.7%。2月末,商品房待售面积75969万平方米,同比增长15.9%。其中,住宅待售面积增长23.8%。

此外,龙头房企2月销售继续下降,情况不容乐观。据克而瑞最新统计,TOP100房企2024年2月单月操盘金额为1858.6亿元,环比降低20.9%,同比降低60%,单月业绩规模继续创近年新低。

据最新发布的2月全口径销额榜单显示,保利、万科、华润分别位列榜单前三名,其中保利及万科全口径销额突破140亿。招商蛇口、中海地产突破85亿,分别位列第四、第五位。除数据缺失房企外,TOP20房企有超7成全口径销额环比下降,降幅在8%-43%之间;全部房企同比下降,且降幅均近超4成。

销售数据不佳,回款速度变慢等不利因素更是让龙头房企资金链紧绷,一时间曾经的优等生万科成为房企中焦点。

据Wind数据统计,万科2024年年内即将到期的债券规模达262.93亿元,另有供应链ABS产品94.07亿元到期,合计规模达到357亿元。

另据万科2023年中报,万科的在手现金有1036.8亿元,有息负债规模达3213.58亿元,其中一年内到期的有息负债457亿元,占比14.2%,短期债务占比较低,但应付债券规模达到762.2亿元。

对于万科目前债务滚续的难点,天风证券在3月10日发布的一则关于地产债的研究报告中指出,2023年,万科实现了全口径销售额3761.2亿元,规模较高,但考虑到当前房地产行业的大背景,销售能够腾挪的用于净偿还债券的资金规模有限。即使不拿地,项目建设支出放缓,但债务滚续仍需要资金支出,其债券偿付具有较强的刚性。

在不考虑增量债务融资的情况下,销售回款对于项目建设应该能起到较强的闭环支撑,但债务融资偏弱后,需要销售回款来净偿还。而持续缩表,非常考验企业资产的流动性和质量。

随后, 关于万科大股东股权转让和12家银行为其筹资800亿等小作文流出,但是包括银行等各方态度目前尚不明朗。有接近银行人士称,“有听说相关信息,但目前银行方面态度保守,但出于其他因素考虑,估计最后也有一点成功的可能性。”另一接近上述银行的人士则表示“未定”。

房地产融资协调机制

事实上,与传闻中的“放开一线城市非核心区域的限购政策”相比,房地产融资协调机制将在衔枚疾进。

2月份以来,已经有四川、重庆、云南、广东、内蒙古、天津、山西、湖北、河南、贵州、新疆、海南等12大省级行政区和宁波监管局、厦门监管局等14个地方监管局就房地产项目白名单后的地产融资召开会议并部署工作,介绍最新进展。 其中,新疆、湖北还先后两次发文介绍白名单工作进展。

具体来看,今年3月份以来,累计有河南、新疆、贵州、厦门、海南、湖北6地监管局发文介绍最新工作进展。

3月11日,海南建管局介绍,自1月份城市房地产融资协调机制工作部署以来,海南省各市县和相关商业银行紧锣密鼓抓好落实,工作取得良好开局。截至目前,全省18个市县已建立城市房地产融资协调机制;已推送第一批“白名单”项目31个,其中民营和混合所有制房地产企业开发的项目16个。

今日上午,国家金融监督管理总局湖北监管局发文,通报全省城市房地产融资工作进展情况。截至目前,全省17个市州均成立了城市房地产融资协调机制,共申报项目403个,总融资需求1349亿元;42个项目获得新增银行融资66.49亿元。

湖北还提出,商业银行要夯实融资信用基础,完善制度机制,加大信贷支持力度,不能擅自提高贷款标准。对进入第一批“白名单”的项目,要“应贷尽贷”“快审快贷”,提高融资落地率。对暂时存在问题但解决后可以申请融资的项目,监管部门和银行机构要配合各城市协调机制逐一推动解决问题,纳入后续批次名单。

至于传闻中的放开限购等措施以及楼市未来的发展方向,先让子弹飞一会儿!

根据报道,近期多地传出“一线”非核心区域限购政策即将取消的消息,这对于房地产市场的信心带来了提振。同时,财政政策也将得到进一步加强,比如优化房地产政策,支持实体经济发展等。这些举措都有助于房地产市场的健康稳定发展。

然而,需要注意的是,虽然短期内市场情绪有所提振,但仍需警惕潜在的风险。比如,如果调控放松过于快速,可能会引发市场过热,不利于房地产市场的长期健康发展。因此,政策制定者必须谨慎行事,既要保证经济的正常运行,又要避免过度干预市场。

此外,随着房地产业的发展,金融机构的角色也在发生变化。传统金融机构的角色已经从传统的贷款提供者转变为风险管理者和投资者。因此,未来的银行业务模式也将发生改变,这也会对房地产市场产生影响。

总的来说,尽管近期市场出现了一些积极的变化,但仍需保持警惕,谨慎对待房地产市场可能出现的问题,并适时调整政策和业务模式。同时,也需要充分发挥金融市场的功能,通过货币政策和其他工具来引导和支持实体经济的发展。