谈到半导体产业,稍有关注的投资者都知道这个行业正迎来底部复苏,一轮新的景气周期即将到来。为了能及时上车,很多资金已经布局这个板块。像半导体设备ETF(561980)近60日资金净流率近125%,说明资金对该板块的关注度之高。

二级市场上,伴随A股的企稳反弹,半导体板块也迎来大幅拉升。2月6日至今(3月22日),半导体设备ETF(561980)标的指数中证半导区间累计反弹近30%,优于同期沪深300和创业板指的10.77%和19.62%。

图片来源:Wind

此刻,一些还没来得及布局半导体的朋友可能会问“现在的半导体板块还能关注吗”?为了客观地寻找答案,我们从4个角度为大家审视:

【首先,从动态市盈率角度评价】

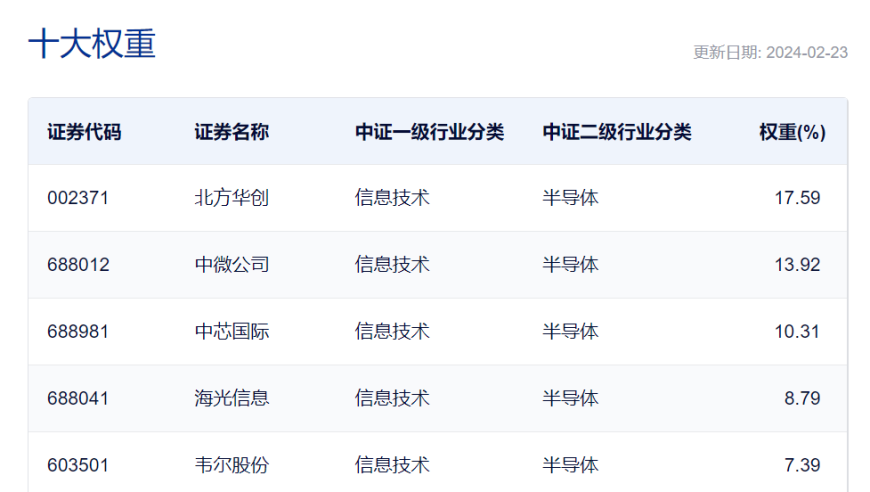

按照申万三级行业分类,统计各板块的市盈率TTM和历史分位数。不难发现,目前6个半导体细分行业中有3个近10年的市盈率TTM的分位数位于16%以内,分别是分立器件、半导体材料和半导体设备,处于较极估值水平。另外,数字芯片设计板块也还算高。

很明显,从动态市盈率角度,半导体板块存在明显的结构性低估,细分行业的机会依然值得重视。而中证半导指数主要由低估的半导体设备、材料等细分板块构成,指数安全边际较高。

图片来源:Wind

【第二,可以从市净率角度来评价】

在半导体行业整体盈利处于低谷的当下,仅看市盈率TTM并不能完整地反映行业的估值水平。投资者可以用“市净率”(市净率=股价/每股净资产)指标来衡量资产的长期价值。

一般来说市净率较低的股票,每股净资产较高,对应投资长期价值较高;相反,对应投资的长期价值较低。截至3月20日,中证半导体指数的市净率为4.10,处于近5年18.90%分位,属于较低水平,反映长期配置价值显著。

图2: 中证半导体指数市净率变化

数据来源:Wind,数据区间:2019.03.22-2024.03.20

【第三,从全球视角来比较】

长期以来,我国半导体的产业周期与全球保持基本同步,二者具有高度的相关性。但截至3月20日,中证半导体产业指数的市净率为4.01,不及全球著名的费城半导体指数市净率9.03的一半。

图3:国内外半导体指数市净率对比

数据来源:Wind,截至2024.03.20

但实际上,当前我国半导体增长恢复势头要强于全球平均。比如,2023年四季度,全球半导体销售额同比增长11.6%,我国为19.4%。今年1月,全球半导体销售额同比增长15.2%,我国为26.6%,持续保持大幅领先(数据来源:SIA)。所以,与海外相比,当前中国半导体产业整体的估值水平较低。

【第四,从产业发展空间角度来展望】

我们知道,发展数字经济是我国的战略选择,而前者的发展对半导体需求具有正相关。根据业内研究,到2025年数字经济规模将突破80万亿元,到2030年有望突破百万亿元。可见,从现在到2030年,我国数字经济发展潜力巨大,还有近翻倍的增长潜力。

图4:我国数字经济规模发展预测

数据来源:《中国城市数字经济发展报告(2023)》、《中国数字化之路》;单位:万亿,截至:2024.01.05

在此背景下,有理由相信,国内半导体产业市场还将广阔的发展天地。而目前中证半导体产业指数对应2025年的静态市盈率只有33.79倍,并没有充分反应其长期盈利前景(数据来源:Wind,截至2024.03.20)。

综合以上四个角度看,当前我国半导体板块的性价比仍然较高。一键配置半导体板块优质资产,投资者可以关注目前场内唯一跟踪中证半导指数的半导体设备ETF(561980)。

中证半导体产业指数重点聚焦半导体设备优质龙头(截至3月20日,行业权重占比为52.7%),同时覆盖半导体设计、材料等上游产业链核心公司,可以反应我国半导体产业发展的整体表现,或许值得跟踪和关注。

风险提示:基金有风险,投资须谨慎。上述观点、看法和思路根据截至当前情况判断做出,今后可能发生改变。基金过往业绩不代表其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。投资者应认真阅读《基金合同》《招募说明书》《产品资料概要》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。对于以上引自证券公司等外部机构的观点或信息,不对该等观点和信息的真实性、完整性和准确性做任何实质性的保证或承诺,亦不构成投资推荐。

中证半导体产业指数近五年表现分别为85.59%(2019)、83.00%(2020)、30.00%(2021)、-29.65%(2022)、-3.90%(2023)。中证半导体产业指数由中证指数有限公司编制和发布。指数编制方将采取一切必要措施以确保指数的准确性,但不对此作任何保证,亦不因指数的任何错误对任何人负责。指数过往业绩不代表其未来表现,亦不构成基金投资收益的保证或任何投资建议。指数运作时间较短,不能反映市场发展的所有阶段。

以上与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

半导体产业正在迎来底部复苏,新一轮景气周期即将到来。在这样的背景下,有一些资金已经开始布局半导体板块。然而,对于未来的走势,我们需要从多个角度进行观察。

首先,从动态市盈率的角度来看,半导体板块存在明显的结构性低估。细分行业的机会依然值得关注。例如,数字芯片设计板块虽然在市净率方面低于平均水平,但考虑到长期的盈利能力,仍具备一定的吸引力。

其次,从市净率的角度来看,中国半导体的产业周期与全球保持基本同步,且当前市场估值相对较低。因此,相比于海外市场,中国半导体的整体估值水平较低。

最后,从产业发展空间的角度来看,我国数字经济规模正在快速增长,未来发展潜力巨大。而半导体作为其中的关键环节,有很大的发展空间。

综上所述,当前我国半导体板块的性价比较高,具备一定的投资价值。但是,投资者需要根据自身的风险承受能力和投资期限,理性对待投资,选择合适的半导体板块产品。对于本文中的分析结果和观点,仅供参考,不构成投资建议。投资者在进行投资决策时,需注意风险控制。