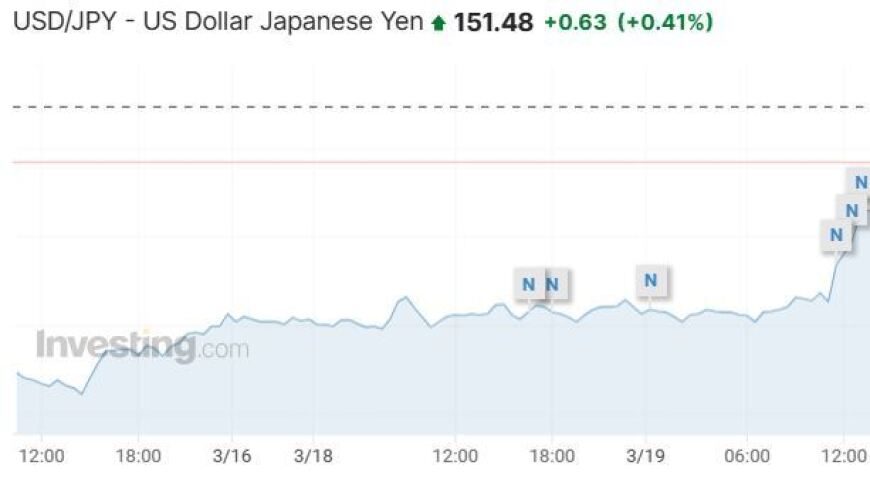

近日,高盛集团上调了美元兑日元的汇率预测,原因是预计在未来数月中,一个较为稳定的宏观经济环境可能对日元构成下行压力。

在周五的一份报告中,Kamakshya Trivedi等策略师写道,高盛预计,接下来的3个月、6个月及12个月,美元兑日元的汇率预计将分别触及155、150与145的水平,较之前的145、142和140的预期有所上调。

高盛此举,与加码看空日元的对冲基金们“不谋而合”。

在日本央行(BOJ)3月份的会议上,虽然日本央行的政策转向宣告了全球最后一个负利率政策的结束,但其同时承诺承诺将维持宽松货币政策立场,导致市场普遍预计日央行货币政策仍将保持宽松,促使日本货币跌至2024年以来的低点,对冲基金们也纷纷增加对日元的看空押注。

据商品期货交易委员会(CFTC)的最新数据显示,截至3月19日的一周时间里,即BOJ宣布结束负利率政策的当周,货币市场上的杠杆投资者大幅增持押注日元贬值的合约,数量达到80805份,逼近上月创下的六年高点83562份。

宏观越好、日元越跌?

高盛的策略团队写道,稳健的宏观风险环境预计将持续对日元不利。他们还表示,尽管美联储可能因通胀趋缓而小心翼翼地降息,但这不太可能提升日元价值。

该团队进一步分析称:

“降息降低了经济衰退风险的可能性,而经济衰退风险往往会激活日元的避险吸引力。”

日本告别负利率时代,却未能打破日元资金套利交易的格局

CFTC 的数据显示,自2021年起,对冲基金持续做空日元,近几个越来,由于市场普遍预计,即使BOJ着手实施政策正常化,其货币政策仍将保持宽松,这一策略依然广受追捧。

此次日本央行的加息行动,并未明显缩小美日之间的利差,日元作为典型的低收益货币,依旧是套利交易的首选资金来源——宏观交易者继续借助日元进行套利,寻求海外更高收益的投资机会。

加拿大帝国商业银行(CIBC)的全球外汇策略主管Bipan Rai在评述日央行声明时表示:

“尽管BOJ的策略转变带有一定的鸽派倾向,但并不足以引发资本的大规模回流。从长远来看,日元将继续作为套利交易的关键资金来源。”

在当前缺乏清晰政策指导的背景下,市场参与者对下一次加息的时机展开了广泛的推测。年初至今,日元已成为G10货币组中表现最弱的货币,兑美元累计贬值近7%。同样,在2023年,日元也是G10货币组中跌幅最大的。

与此同时,资产管理公司也加大了对日元的看空押注,而杠杆基金则更加看空欧元、澳元和加元。数据显示:

杠杆基金调整净头寸如下:

日元净空头增加5951 张合约,至 80805 张欧元净空头合约增加11627 份合约,至 32921 份英镑净多头增加 8424 份合约,至 31078 份澳元净空头增加22067 张合约至 31791 张新西兰元净多头合约减少 1890 张,至 1383 张加元净空头增加2142张合约,至 23400 张瑞士法郎净空头合约减少 4396 份合约,至 2798 份墨西哥比索净多头合约增加 15849 份合约,至 45186 份日元净空头增加25624 张合约,至 59529 张欧元净多头合约减少21923 份合约,至 307858 份英镑净空头增加17341 份合约,至 36709 份澳元净空头减少 853 张合约,至 100425 张新西兰元净空头合约增加7303 份合约,至 11928 份加元净空头增加 5807 份合约,至 45891 份瑞士法郎净空头合约增加5866 份,达到 13297 份墨西哥比索净多头合约增加9780 份合约,至 173897 份

资产管理人净头寸变动如下:

根据上述,强调了未来美国经济可能面临的不确定性和脆弱性可能会给日元带来不利影响。此外,基于全球经济增长放缓的迹象,一些对冲基金和金融机构开始押注日元贬值。然而,加拿大帝国商业银行认为虽然BOJ可能会采取鸽派措施,但由于缺乏明确的政策指引,市场的不确定性仍然较大。在当前环境下,许多资产管理公司将加大对日元的看空押注,因为相对于其他货币,日元在流动性和收益方面具有优势。总的来说,本文强调了短期和长期对日元的影响因素以及各种投资决策中需要考虑的因素。对于潜在的未来事件或走势,建议投资者保持谨慎,同时评估不同的投资组合和风险管理策略。