2024年《政府工作报告》提出,为积极稳妥推进碳达峰碳中和、扎实开展“碳达峰十大行动”,要“发展新型储能”,确保经济社会发展用能需求。这是《政府工作报告》首次提及新型储能。这意味着新型储能行业有望迎来更好地发展。

与之相关的是,全国“两会”前夕的2月28日,国家发改委、国家能源局联合印发了《关于加强电网调峰储能和智能化调度能力建设的指导意见》,该《意见》多次提及并强调了新型储能的重要性和作用。

据中关村储能产业技术联盟梳理,2023年,我国共发布了653项储能直接和间接相关政策,其中国家层面政策60项。然而,在建设新型能源体系的过程中,不断呈现出各种新的矛盾,其中,电源侧储能“建而不用”的问题备受各方诟病。

厦门和储能源公司董事长林卫星在多个公开场合就电源侧储能“建而不用”的状况发表过自己的观察和见解。本期《春风访谈录》特地约访林卫星博士,请他谈谈新型储能行业的机遇与挑战。

春风访谈录:电源侧储能“建而不用”并非一个新鲜的现象。随着国家政策对新型储能产业不断加码,这个矛盾势必会更加突出。您认为,如果对这个状况放任自流,其后果会是什么?

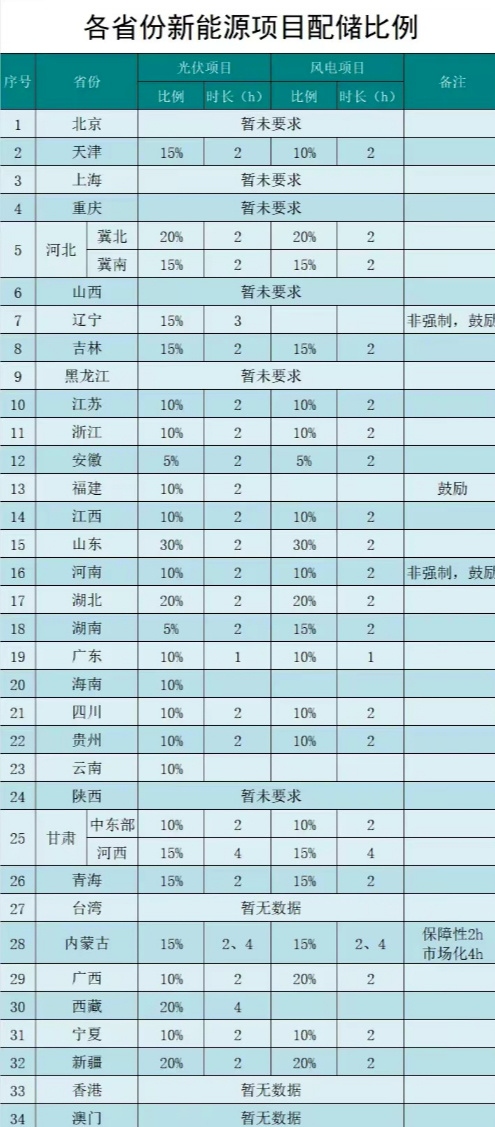

林卫星博士:电源侧储能指各省发改委规定的,为配合风力发电、光伏发电并网而强制需要配置的储能。储能配备容量(kWh)与新能源装机功率(kW)的比例在10%-80%之间。目前,各省相关政策只规定了新能源电站需要配建的储能比例,并未规定储能建设后需要长期运行。

由于缺乏盈利模式,源侧配储几乎全部处于“建而不用”的状态。根据2022年11月中国电力企业联合会发布的《新能源配储能运行情况调研报告》,调研发现新能源配储利用系数仅为6.1%。“建而不用”必然会进一步导致源侧配储降低技术要求,如果大家纷纷采用最粗犷的第一代储能系统集成方案,则会使得储能系统存在较高的起火隐患,进而在技术层面导致源侧配储“建而无法用”,进一步恶化“建而不用”的状态。

(截至2024年2月各省新能源配储要求)

(截至2024年2月各省新能源配储要求)

春风访谈录:导致源侧配储“建而不用”局面的“背后逻辑”是什么?

林卫星博士:我认为,导致源侧配储“建而不用”的局面,至少有三个方面的客观因素是其成因。

一是,自2020年9月20日双碳战略提出后,锂电储能产业才引起资本、技术、社会的关注,锂电储能行业产业化发展时间仅三年左右,各技术环节,尤其是整机系统方面尚不成熟。

二是,留给中国实现碳达峰的时间窗口不足10年,风电、光伏是实现碳达峰的重要技术路径,大量的新能源接入电网,势必会对电网造成冲击,必须发展储能产业。通过“强配储能”,可以为储能行业提供技术迭代最小市场容量保证,从而迭代储能电池、温控、集成、整机等全产业链技术。

三是,中国的电网较为强大,电网尚能消纳当前接入的新能源。新能源侧配储无盈利模式,新能源电站配的储能投运后不仅无法带来额外的营收,反而会增加新能源电站的损耗,储能对新能源电站而言不仅是一次投资负担,若储能投运,对新能源电站而言还是长期运营负担,从而导致新能源电站配储“建而不用”。

春风访谈录:今年的《政府工作报告》面向包括储能在内的新能源产业释放出了大量的积极信号。3月18日,国家能源局官网公开发布了《2024年能源工作指导意见》。从大的发展格局上来看,您认为未来三年储能行业将会如何演进?

林卫星博士:2024年国务院《政府工作报告》提出,加强大型风电光伏基地和外送通道建设,推动分布式能源开发利用,提高电网对清洁能源的接纳、配置和调控能力,发展新型储能,促进绿电使用和国际互认,发挥煤炭、煤电兜底作用,确保经济社会发展用能需求。

尽管2023年部分知名专家对储能的作用提出了质疑,行业发展也进入价格洗牌阶段,但2023年新型储能装机仍增长超过260%,处于快速增长阶段。我们预计未来三年,电源侧储能装机仍将稳步增长,未来三年平均化每年100GWh的新增新型储能装机可期。

随着行业技术逐步成熟及成本下降,电源侧储能也将更多地实现“建而调用”,平抑风电、光伏固有的波动性与间歇性以促进电网对新能源的消纳量。

春风访谈录:实现“双碳”目标任重但道不远,甚至可以说是迫在眉睫,必须步步为营。但就储能行业而言,您估计新型储能装机量还有多大的进击空间?

林卫星博士:储能正式引起行业关注是在2020年9月20日双碳战略提出之后,彼时风电、光伏技术已成熟,已有头部玩家,储能行业尚无头部玩家,故而储能引起了资本、技术、产业等各方面的关注。从2020年底至2023年4月,储能均处于快速发展期。因为储能行业的基数低,导致储能行业发展速度看起来非常快,2020-2022年,储能累计装机连续3年翻番。

截至2022年底,中国新型储能累计装机0.13亿kWh,而截至2023年9月,中国风电光伏累计装机9.2亿kW,火电累计装机13.7亿kW。新型储能的累计装机仅为风电光伏累计装机的1.4%,而若要实现双碳战略,储能的kWh配置量与风电光伏的kW配置量几乎为1:1的关系,储能未来还有极大的增长空间。

初步估算,要真正实现双碳战略,未来火电机组的发电量将主要由新能源发电的发电量取代,考虑到新能源发电的有效利用小时数仅为火电的1/4,为了取代火电的新能源发电量,新能源发电的装机将至少增加13.7亿kW*4=54.8亿kW。考虑储能与新能源装机1:1配置关系,真正实现电力碳中和时,储能装机将为2022年底累计装机的(54.8+9.2)/0.13=492倍。电力的使用仅占全社会用能的1/3,为了实现全社会碳中和,储能的装机将增长492*3=1500倍。

就这样的匡算,我觉得,如果站在碳中和长远目标看,储能的装机仍有近1500倍的增长。该1500倍还未考虑社会用能的增长。若考虑社会用能增长,储能装机量还有进一步增长空间。

春风访谈录:从储能行业的发展状况看,一方面技术在不断迭代、产品的性价比不断提升,另一方面,以“价格战”为突出特征的洗牌越来越激烈。你判断,大洗牌后会是一种什么样的市场局面?

林卫星博士:2020年下半年,宁德时代率先推出280Ah电芯,到2021年时,能够量产280Ah电芯的厂家不超过3家,此后2022年280Ah电芯成为储能电站应用的主流。从2020年中至2022年底,280Ah电芯的供应处于紧缺的状态,碳酸锂的供应也处于紧缺的状态,供不应求,储能行业整体呈现火爆的局面。此后到2023年上半年,锂离子电池及碳酸锂因前期2021、2022年产能的投建及稳定达产,锂离子电池呈现短期供过于求的状态,而由于储能电站广泛存在的建而不用的问题,储能电站建设的增速低于锂离子电池供应的增速,使得锂离子电池以及碳酸锂价格快速下跌。储能行业收紧,2023年4月,某些知名的锂电池储能一体化厂商率先以低价发起行业洗牌。

关于储能行业洗牌路径和节奏,我有个“三段论”,这里先不展开说。总体来说,我预计行业洗牌会一直持续到2025年中。之所以称为行业洗牌,是因为当前储能电池存在技术同源性,属于先进或者落后产能的重复建设,而储能整机仍停留在粗犷的系统集成阶段,绝大部分储能系统集成厂商缺核心技术,整机设备处于拼装阶段,导致其产品安全隐患高、成本高、全生命周期电池容量衰减大。预计这一轮洗牌会淘汰近80%的储能系统集成商。

我的观点是,即使将80%的落后储能系统集成商淘汰,储能系统仍然停留在集成的阶段,未根治“建而不用”的问题,储能全行业未能打开行业快速增长的空间。

结论:

新型储能行业将继续健康发展。虽然目前面临着源侧配储“建而不用”的问题,但随着技术的进步,这种现象在未来一定会得到改善。