诸多经济数据出炉:

降息预期令美国楼市持续回暖。2月成屋销售总数年化环比增长9.5%至438万户,创一年新高,库存激增至2020年以来同期最高,售价中位数同比增5.7%至38.45万美元的历史同期新高。

美国3月Markit制造业PMI初值超预期增至2022年中旬以来的21个月新高,服务业PMI初值创3个月新低,但都处于扩张区间。3月费城联储制造业指数意外增长,价格指数四年最低。

美国上周首次申请失业救济人数较上修后的前值回落2000人并低于预期,仍接近历史低位。

服务业拉动下,欧元区3月商业活动有所好转,但德国制造业萎缩“令人不安”。

有分析称,美联储周三货币决议表明,央行不太担心近期通胀上升,在劳动力市场依旧强劲的背景下维持年内降息三次的展望不变,均提振风险情绪,交易员押注6月降息概率接近70%。

更多西方央行释放货币政策重返宽松的信号:

瑞士央行意外降息,将政策利率下调25个基点至1.5%,成为首个降息的发达国家。

加拿大央行预计量化紧缩明年结束,将不再购买加拿大抵押债券。

英国央行维持基准利率在5.25%不变,但两位鹰派放弃支持加息,是2021年9月以来首次没有票委主张加息,被市场解读为释放鸽派信号,并为最早6月份降息打开了大门。

英国央行决策令英镑兑美元汇率和英债收益率集体下挫,英国富时100指数涨超2%。但土耳其央行意外加息500个基点至50%,以应对高达67%的通货膨胀率,土耳其里拉短线拉升。

美股连涨四日,标普、道指、纳指、纳指100

均创新高,苹果跌4%

为七个月最差

3月21日周四,在美联储维持年内降息三次的“鸽派”指引不变次日,美股三大指数“如期”集体高开,在大型科技和芯片股的助攻下,道指和纳指开盘涨150点,随后均创历史盘中新高。

道指最高涨近380点或涨约1%,高盛和家得宝涨3%领跑成分股,标普500指数最高涨0.7%,工业和银行板块领跑,纳指和纳指100也最高涨1%。昨日涨近2%、创一个多月最佳表现的罗素2000小盘股指数再度领跑,盘初最高涨1.5%。

标普500指数收涨16.91点,涨幅0.32%,报5241.53点。道指收涨269.24点,涨幅0.68%,报39781.37点。纳指收涨32.43点,涨幅0.20%,报16401.84点。

纳指100涨0.44%,衡量纳指100中科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨0.46%刷新3月7日来最高。

罗素2000小盘股指数涨1.14%,连续两日在主要指数中涨幅最大,并创2022月4日以来的近两年最高。“恐慌指数”VIX跌1%并失守13。

美股主要指数再创收盘新高,但苹果跌势令纳指尾盘明显涨幅收窄

有分析称,欧美主要央行今年均有望降息的预期令股市持续上涨,也增强了投资者对企业盈利的乐观情绪。法兴银行依据“企业盈利前景改善和人工智能热潮的大背景”,将标普大盘年终目标位从4750点上调至5500点,成为华尔街最乐观的投行。但瑞银警告大型科技股涨幅无法持续。

明星科技股多数下跌。“元宇宙”Meta涨0.4%,亚马逊抹去1.8%的涨幅收平,微软涨约1%,奈飞跌0.8%失守2021年底以来最高,苹果收跌4.1%脱离月内高位,并创去年8月4日以来的七个半月最差表现,市值损失超1100亿美元,谷歌A转跌0.8%,特斯拉跌1.6%。

苹果收跌4.1%,创去年8月以来最差单日表现

芯片股齐涨但午后涨幅砍半。费城半导体指数收涨2.3%,盘中最高涨4%,逼近5000点整数位心理关口和3月8日非农日所创盘中历史最高。英伟达涨1.2%,连涨四日逼近3月7日所创历史最高,英伟达两倍做多ETF涨2%;英特尔涨0.5%,台积电美股涨约2%,但AMD高开4.4%后转跌0.6%刷新三周最低;美光科技涨超14%创2011年12月以来最佳表现,博通涨10%后收涨5.6%。

AI概念股午盘后转跌。Palantir转跌0.3%,甲骨文转跌0.1%止步三日连创新高, C3.ai转跌近1%,Adobe跌1.5%,SoundHound.ai跌近16%,BigBear.ai跌近4%。但超微电脑涨超8%终结五日连跌,硅谷人工智能基础设施硬件独角兽Astera Labs最高涨29%,较周三IPO首日开盘发行价翻倍。

消息面上,拜登政府正式反垄断诉讼苹果,称iPhone和智能手表、支付等生态系统具有垄断性,一度令“美股大型科技股七姐妹”回吐涨幅。还有报道称,欧盟拿苹果和谷歌祭旗,将在首次数字市场法调查中针对这两家公司,或导致沉重处罚,下一步可能调查Meta。

记忆与存储芯片龙头美光科技第二财季盈利和营收超预期,收入同比增近58%,净利润同比扭亏为盈,并称受益于人工智能开启的多年机遇。TD Cowen上调博通评级至跑赢大盘,强调AI业务的进一步潜在上涨空间,该投行还上调英伟达目标价至1100美元并重申增持评级。

中概股指午盘后跌幅加深。ETF KWEB跌1.7%,CQQQ跌2.6%,纳斯达克金龙中国指数(HXC)跌1.6%,重新逼近一周低位,昨日曾收涨1.9%并全天跑赢美股大盘。

热门个股普跌,京东跌3.9%,百度跌超2%,拼多多跌7.5%;阿里巴巴跌0.5%,腾讯ADR跌1%,B站跌8.8%,蔚来跌近2%,下调一季度交付量指引的理想汽车跌7.5%,小鹏汽车跌3%。但拟派发约100亿元特别股息的陆金所控股涨近46%。据报道,阿里巴巴将出售哔哩哔哩ADR,预计将每份ADR定价在11.60美元,潜在变现3.578亿美元

银行股延续昨日涨势。行业基准费城证交所KBW银行指数(BKX)涨2.2%,连涨五日再创去年3月行业危机以来的一年最高,KBW纳斯达克地区银行指数(KRX)涨1.4%,昨日曾跳涨3%。

其他变动较大的个股包括:

散户集中的“美国贴吧”Reddit上市首日最高涨70%,收涨超48%,这是2019年以来首个主流社交媒体IPO,隔夜公布的发行价34美元位于指导区间上限,估值约为65亿美元。

两大经济领头羊联邦快递和耐克盘后公布财报。联邦快递的运营利润超预期,缩小业绩指引区间,股价盘后涨超11%,带动UPS涨3%。耐克营收超预期,盘后涨超2%。

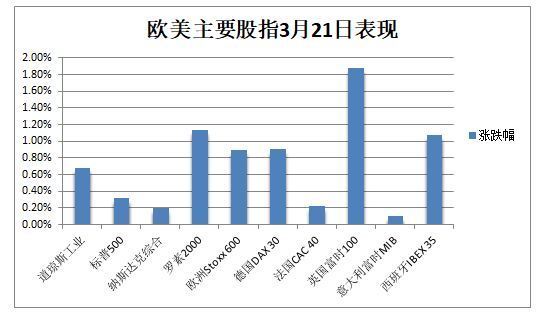

欧股普涨,泛欧Stoxx 600收涨0.90%,创盘中和收盘历史新高,德国股指连续三日创新高,英国股指涨幅半年最大,与法国股指均逼近历史高位。昨日跌近12%古驰母公司开云集团再跌超1%,迪奥涨2.5%。欧股“十一罗汉”中,阿斯麦涨约5.6%,和SAP创收盘新高,罗氏则跌超2.5%。

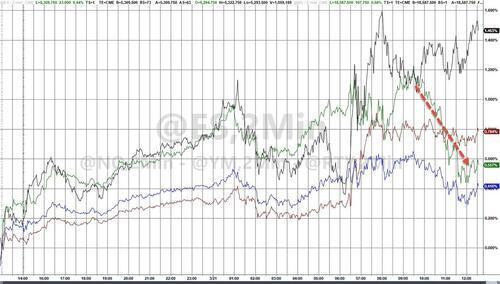

美债收益率先降后升,欧债收益率集体下行,英债收益率一度两位数跳水

美股盘前,两年期与10年期美债收益率一度齐跌4个基点,美股盘初重新转涨,昨日美联储货币政策宣布后,两年期美债收益率曾短线大幅跳水9个基点至日低。

对货币政策更敏感的两年期美债收益率在美股时段最高上行近4个基点至4.64%,脱离一周低位。10年期基债收益率一度升超2个基点至4.29%,仍回吐上周四以来近半涨幅,周一盘中曾以4.35%创下去年11月末以来最高。

美债收益率先降后升

作为欧元区基准的10年期德债收益率下挫近3个基点,两年期收益率跌5个基点,瑞士央行宣布降息后一度跌穿2.85%。英国央行货币决策公布后,对利率敏感的两年期英债收益率一度跳水11个基点,10年期基债收益率下挫7个基点,尾盘时跌幅显著收窄。

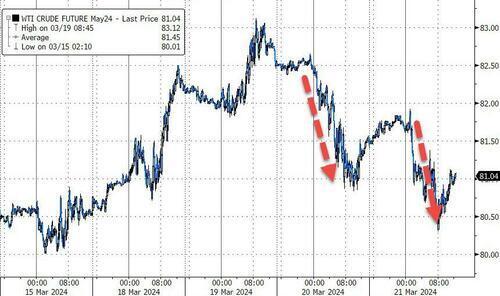

油价连跌两日,盘中跌1%

基本抹去周内涨幅,欧洲天然气也连跌两日

国际油价连跌两日,进一步远离周二所创的去年10月下旬以来近五个月新高。

WTI 5月原油期货收跌0.20美元,跌幅超过0.24%,报81.07美元/桶。 布伦特5月原油期货收跌0.17美元,跌约0.20%,报85.78美元/桶。

美油WTI日内最深跌约1美元或跌1.2%,失守81美元。国际布伦特最深跌0.89美元或跌1%,日低下逼85美元且持续不足86美元,均基本抹去周内涨幅。

油价连跌两日,盘中跌1%

有分析称,这主要是由于作为全球最大原油进口地区之一的欧元区,其以主要经济体德国和法国为首的制造业活动仍陷萎缩。但俄罗斯与OPEC+等供应端趋紧的基本面没有改变。

欧洲基准的TTF荷兰天然气期货连续两日最深跌超5%,失守27欧元/兆瓦时,基本回吐周内涨幅,ICE英国天然气连续两日最深跌4.6%。美国天然气期货盘中再跌约2%,重返月内低位。

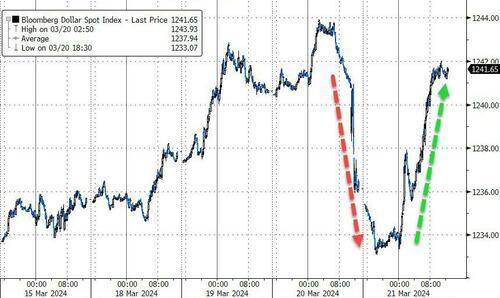

美元重上104

至两周高位,英镑跌1%

,日元不足151

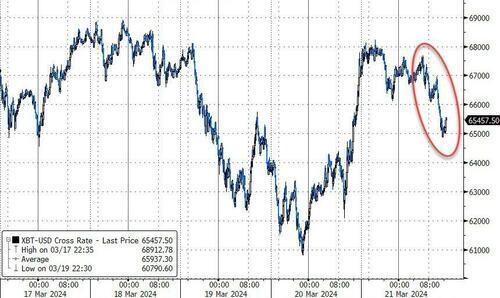

,比特币升破6.7

万美元后转跌

衡量兑六种主要货币的一篮子美元指数DXY波动转涨并重返104关口上方,创3月1日以来的两周半新高,昨日美联储决策后曾全天转跌至日低。

美元抹去昨日跌幅重返两周高位

欧元兑美元从一周高位回落,基本抹去昨日涨幅并失守1.09。英镑兑美元跌超120点或跌1%,失守1.27至两周最低。日元兑美元仍不足151关口,接近昨日所创的四个月最低,也逼近1990年6月日本资产泡沫破裂以来的低位水平。离岸人民币兑美元跌超110点失守7.22元。

主流加密货币高开低走。市值最大的龙头比特币在美股盘前升破6.7万美元,美股尾盘跌至6.5万美元,在上周触及历史新高接近73798美元后,本周三一度跌破6.1万美元,市值曾蒸发约2000亿美元。第二大的以太坊一度从低位反弹11%并升破3500美元,随后跌回3400美元。

数字货币高开低走,比特币升破6.7万美元后转跌

现货黄金升破2200

美元创新高后转跌,白银一度跌近4%

,伦铝涨超1%

,锡涨超2%

COMEX 4月黄金期货收涨1.10%,报2184.70美元/盎司。COMEX 5月白银期货收跌0.39%,报25.007美元/盎司。现货白银最深跌3.7%并失守25美元/盎司,完全抹去昨日涨幅。

现货黄金在周四美股盘前一度涨近36美元或涨1.6%,升破2222美元和2200美元整数位,刷新历史最高。美股午盘后重新转跌并下逼2180美元。

现货黄金升破2200美元创新高后转跌

花旗北美大宗商品研究主管Aakash Doshi认为金价涨势将延续,由于美联储降息当前,今年下半年可能升至每盎司2300美元再创新高。道富银行认为金价会因此触及2400美元。

还有分析称,黄金作为避险资产的吸引力,以及投资者在其他资产类别表现不佳时寻求多元化投资组合,也推动了对黄金的强劲实物需求。

伦敦工业基本金属普涨。经济风向标“铜博士”收涨0.2%,站稳8900美元整数位上方,止步两日连跌,周一盘中曾升破9160美元创11个月最高。伦铝涨超1.2%,伦锌涨0.6%,伦铅小幅下跌,伦镍继续小幅上涨,伦锡涨2.4%,重新逼近七个月高位,在七天里第五日上涨。

结论为:

整体来看,美联储美联储倾向于调低预期

无论如何美会议答

从以上文字中可以看出,