3月19日,安庆官方发文,阶段性取消首套房贷利率下限,史上更低购房利率来了?

壹

安庆阶段性取消首套房利率下限

全国房贷利率“跌跌”不休下,安徽又一城持续“探底”。

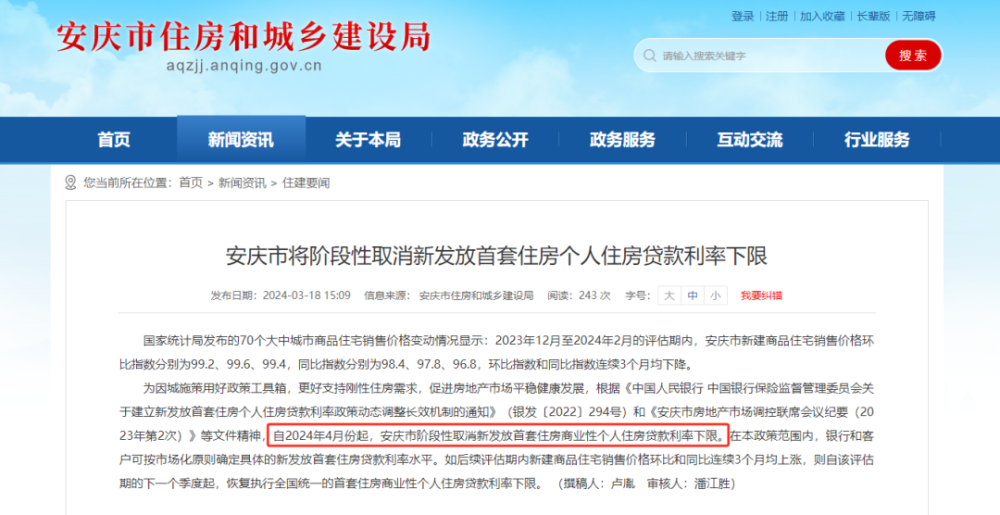

就在昨天,官方发文称,自2024年4月份起,安庆市阶段性取消新发放首套住房商业性个人住房贷款利率下限。

安庆阶段性取消首套房商业贷利率下限推文

虽只有短短一句话,但须重点关注两个关键词:阶段性、取消下限。

先说“取消下限”,按照字面意思就是,利率可以做到无限低。官宣发文里补充了一句,在本政策范围内,银行和客户可按市场化原则确定具体的新发放首套住房贷款利率水平。

取消下限的好处是,确实能让部分购房者获得更低的贷款利率,降低购房成本,进一步刺激购房需求。

而对于商业银行来说,取消利率下限将增加其定价自主权,使其能够根据风险状况、资金成本等因素制定更具差异化的房贷政策。这有助于提高商业银行的市场竞争力。

客观上说,安庆取消新发放首套住房商业性个人住房贷款利率下限大概率会对房地产市场产生一定影响,但一定是把“双刃剑”。

一方面,通过降低购房成本,可能进一步刺激房地产市场的活跃度,促进房地产市场的稳定发展。另一方面,如果利率调整不当,会增加商业银行资金风险以及市场泡沫。

合肥楼市实拍图

所以也就有了第二个关键词“阶段性”来限制。

如后续评估期内新建商品住宅销售价格环比和同比连续3个月均上涨,则自该评估期的下一个季度起,恢复执行全国统一的首套住房商业性个人住房贷款利率下限。

据悉,这种阶段性取消房贷利率下限的做法并非安庆首创,早在今年1月份,广东东莞市就发布并执行过这类政策,当时最低利率3.8%远低于市场上4.1%主流利率。

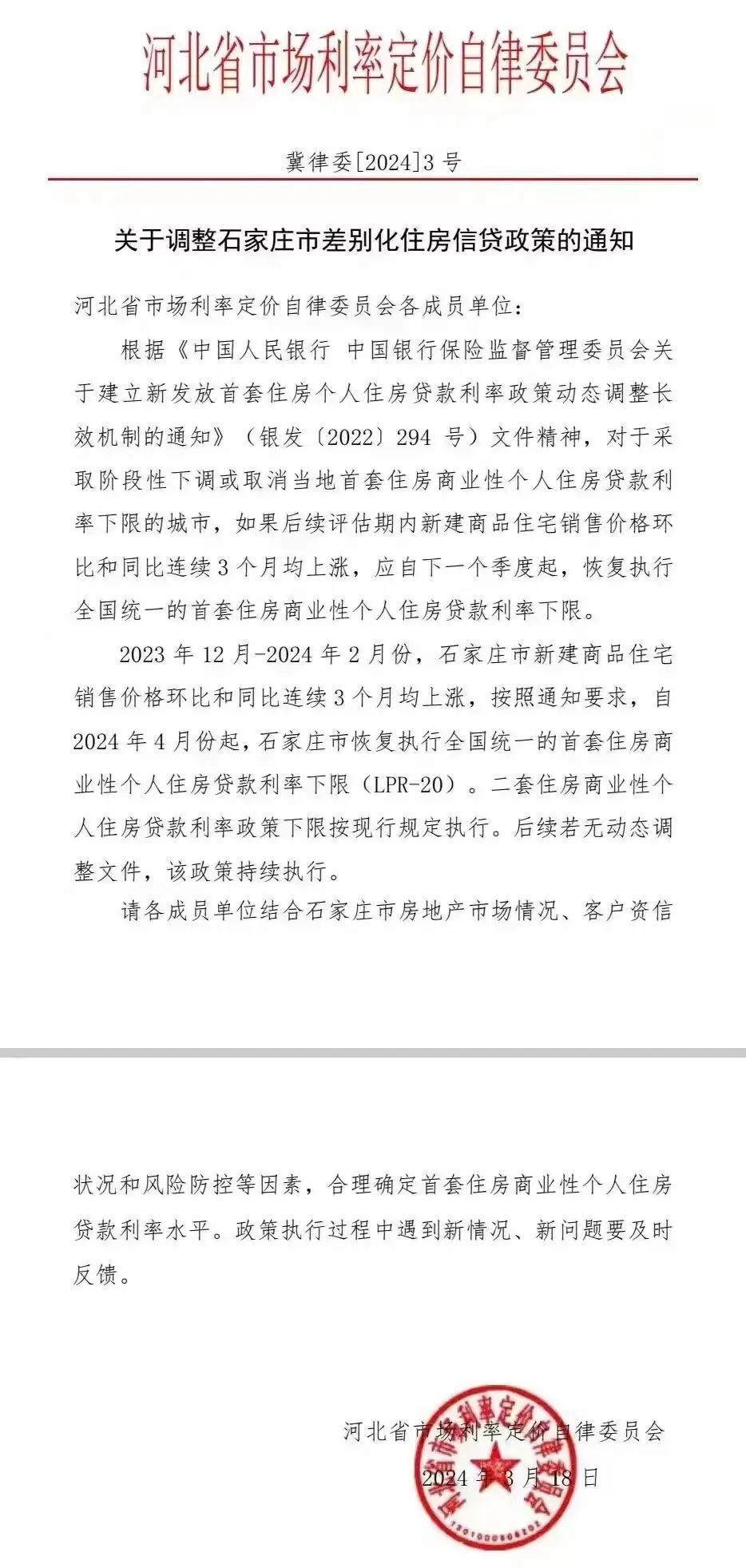

且阶段性下调不排除再次上涨可能。近日,网络上疯传一份名为《关于调整石家庄市差别化住房信贷政策的通知》的文件。

网传石家庄市恢复执行贷款利率下限

通知称,自2024年4月份起,石家庄市恢复执行全国统一的首套住房商业性个人住房贷款利率下限(LPR-20),二套住房商业性个人住房贷款利率政策下限按现行规定执行。

而新建商品住宅销售价格环比和同比连续3个月均上涨,成为本次石家庄房贷利率上调的主要原因。

贰

合肥房贷利率还会下降?

LPR的变动与国家统计局发布的新建商品住宅销售价格是影响房贷利率的两个重要指标。

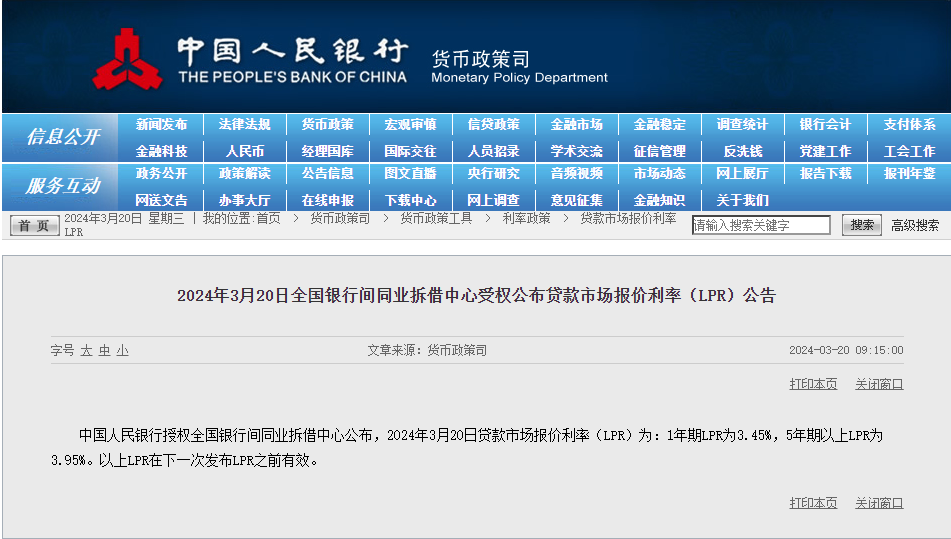

央行公布3月最新LPR

就在今天,央行公布3月最新LPR,2024年3月20日贷款市场报价利率(LPR)为:1年期LPR为3.45%,5年期以上LPR为3.95%。3月LPR均与上月水平持平。

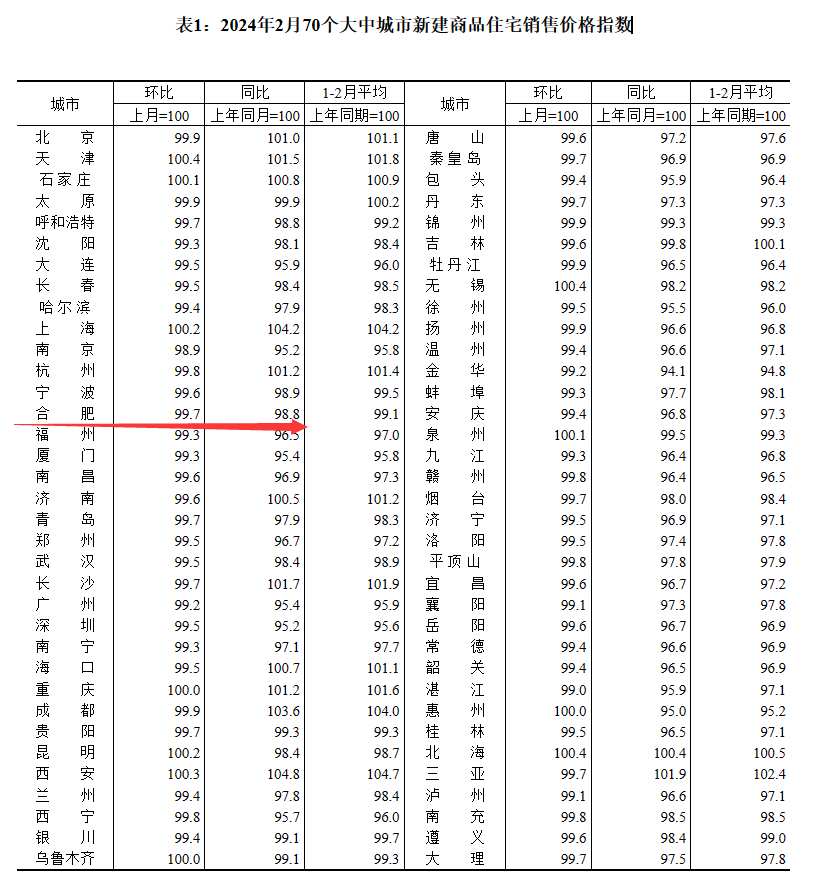

最新公布的70城房价数据

从最新公布的70城房价数据看,合肥新房环比下跌0.3%,已连跌4个月,同比下跌1.2%。按照规定,城市须满足新房价格环比、同比连续3个月下降的条件,才有再降可能。

合肥最近一次调整首套房利率是在今年2月份,首套房房贷利率3.75%,二套房房贷利率4.15%,已经是历史低位,短期内再降可能性不大。

从今年2月份起,全国房贷利率已然进入3时代。

2月3日,芜湖楼市就已传来准信,首套房利率降至3.7%,无疑成为安徽房贷利率风向标。

2月8日,阜阳商业银行也开始调整信贷政策,名下无住房贷款的算首贷,且房贷利率为当月LPR利率-50BP(优惠政策),低至3.7%。

就连距离合肥最近“省会”南京,也在今年1月份将首套房贷利率最低调至3.9%。

据不完全统计,全国70个大中城市中,超20个城市迈入房贷利率“3时代”;在全国百城中,有60个城市的首套房贷利率已经进入“3时代”,三四线城市房贷利率已经普遍低于3.7%。

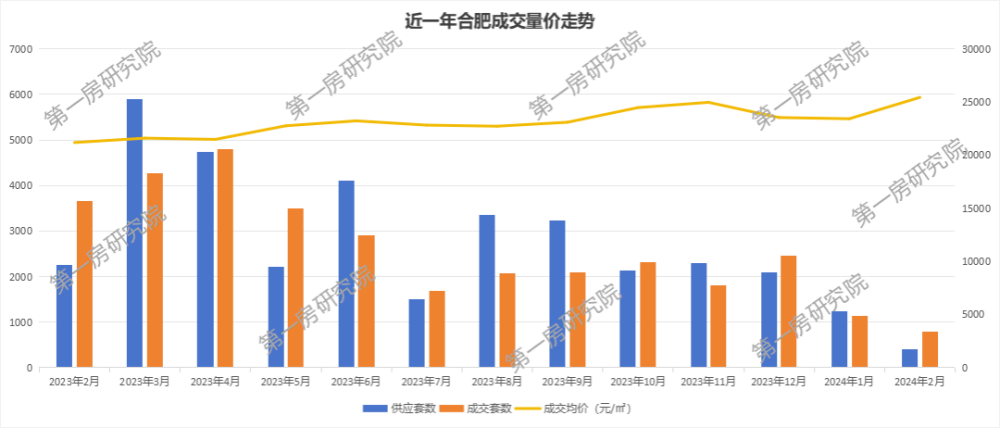

2024年1-2月,合肥新房市场仍在“筑底”。

根据第一房研究院AI楼市指数系统统计数据显示,2024年1-2月共计19个项目开盘加推,推出房源1442套,同比去年,推盘楼盘数下跌约60%,推盘房源数下跌75%。

具体到楼盘,1、2月份除万科璞拾隐翠项目触发摇号外,其余项目未均触发摇号,去化率较差,多盘去化率在20%以下。

近1年来合肥成交量价走势

1月份合肥新房销售1132套房源,同比跌5成;2月份新房销售781套,同比跌近8成;3.1-3.19日,合肥新房销售也仅772套房源,同比去年跌7成。

二手房方面,参照中墅数据研究院数据,第9周二手房成交1446套,环比之前一周上涨67.56%;第10周1902套,环比涨31.54%;第11周1946套,环比上涨3.26%。

从数据上看,合肥新房成交并未因为进入金三而有显著回暖,但二手房在成交上略显暖意。

但从1月份以来,全国范围内各项政策宽松相继进入加速落地阶段,合肥楼市能否迎来“小阳春”,我们拭目以待。

结论:

安徽省首个调整首套房商业性个人住房贷款利率的城市——安庆,正式宣布阶段性取消首套房利率下限,此举将在全国范围内引发房贷利率的连锁反应。从目前来看,这一举措或许对拉动房价上涨有一定的推动作用,但也存在一定的不确定性。因此,各地应密切关注宏观经济环境的变化,谨慎调整房贷政策,以保持房地产市场的稳定发展。同时,建议相关部门及时监测并解读新的房贷政策,避免不必要的市场恐慌和误解。