每经:杜宇

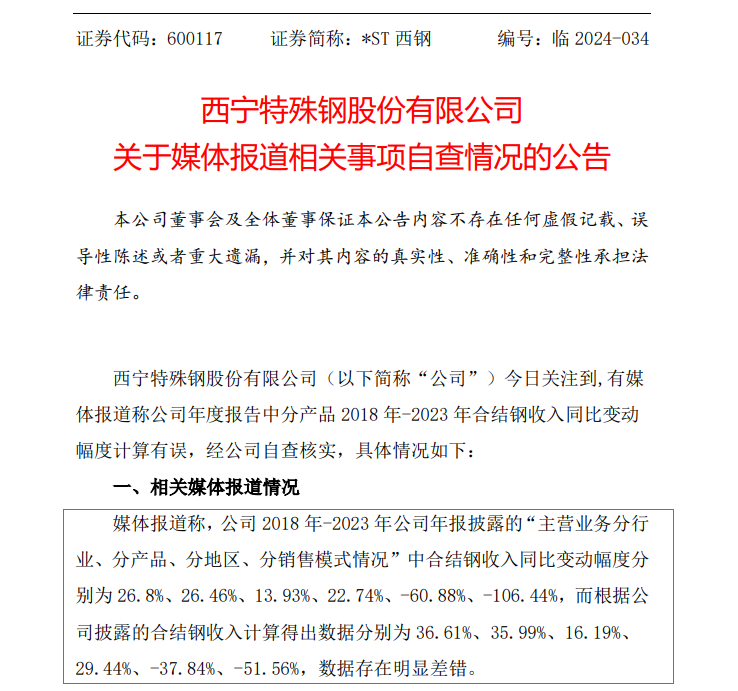

3月21日凌晨,*ST西钢(600117.SH,股价3.04元,市值98.96亿元)发布公告称,媒体报道称,公司 2018 年-2023 年公司年报披露的“主营业务分行业、分产品、分地区、分销售模式情况”中合结钢收入同比变动幅度分别为 26.8%、26.46%、13.93%、22.74%、-60.88%、-106.44%,而根据公司披露的合结钢收入计算得出数据分别为 36.61%、35.99%、16.19%、29.44%、-37.84%、-51.56%,数据存在明显差错。

图片来源:视觉中国-VCG211378713200

图片来源:视觉中国-VCG211378713200

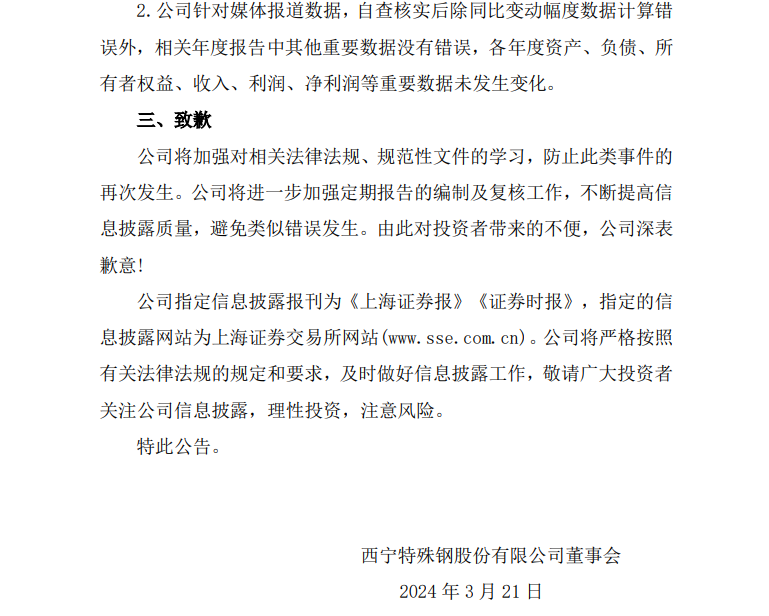

*ST西钢公告表示,经公司自查核实,同比变动幅度数据计算错误原因为财务人员工作疏忽,增长率公式中的基数选取错误。*ST西钢针对媒体报道数据,自查核实后除同比变动幅度数据计算错误外,相关年度报告中其他重要数据没有错误,各年度资产、负债、所有者权益、收入、利润、净利润等重要数据未发生变化。

*ST西钢将加强对相关法律法规、规范性文件的学习,防止此类事件的再次发生,公司将进一步加强定期报告的编制及复核工作,不断提高信息披露质量,避免类似错误发生。由此对投资者带来的不便,公司深表歉意!

图片来源:公司公告

图片来源:公司公告

3月19日晚间,*ST西钢发布2023年年报,公司主营业务分产品营业收入、营业成本同比变动幅度数据出现明显差错。

据中国证券报,以分产品合结钢收入为例,根据公司披露的2023年年报数据,2023年合结钢收入为33.31亿元,同比减少106.44%。根据2022年年报数据,2022年合结钢收入为68.76亿元。据此测算,2023年合结钢收入应为同比减少51.56%。

实际上,从2018年年报开始,公司主营业务分产品营业收入、营业成本同比变动幅度数据出现类似差错。同样以合结钢收入为例,2018年-2023年,公司年报披露合结钢收入同比变动幅度分别为26.8%、26.46%、13.93%、22.74%、-60.88%、-106.44%,根据公司披露的合结钢收入计算得出数据分别为36.61%、35.99%、16.19%、29.44%、-37.84%、-51.56%,竟连错六年。

事实上,在此问题上公司出现了“低级错误”,选取增减幅计算基数有误,因而出现了数据错误。

值得注意的是,在原财务总监离职后,周泳于2018年继任公司财务总监至今,公司年报在其任期持续出错。如此“低级错误”竟连续六年,让人不禁对公司年报披露审核程序存在质疑。

2023年年报披露后,公司申请撤销退市风险警示,但由于公司经营业务存在重大不确定性,公司股票将被继续实施其他风险警示。

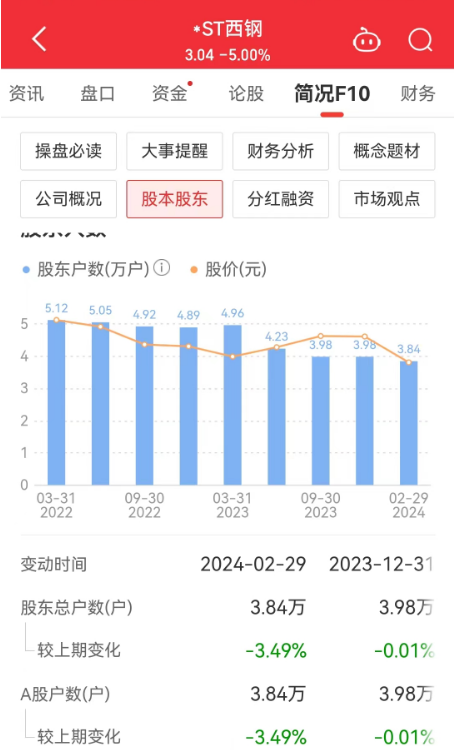

在年报披露后,3月20日,*ST西钢一字跌停,当日收盘报3.04元/股,公司总市值98.96亿元。

公开数据显示,*ST西钢有股东数3.84万户。

每日经济新闻综合*ST西钢公告、中国证券报、公开资料

每日经济新闻综合*ST西钢公告、中国证券报、公开资料

结论与建议

根据您提供的文本,这篇文章主要探讨了*ST西钢在2018年至2023年的年报中合并钢收入的同比变动情况时出现了严重的错误,并提出了相应的解决方案和建议。

首先,我们需要了解什么是同比变动幅度。同比变动幅度是相对于同一时期前一年的数据进行比较,如果某项数据增长或下降超过了前一年,则定义为同比增长或下降。一般来说,同比变动幅度越高,说明该项数据的增长或下降速度越快。然而,在上述报道中,合结钢收入的同比变动幅度数据存在明显差错,说明可能存在较大的波动。

其次,本文也揭示了公司在2023年年报中关于合结钢收入的同比变动数据存在类似的错误。这也提醒我们,企业在编制和公布年度报告时,必须确保数据的准确性和一致性,否则可能会对投资者造成误导。

针对这种情况,我建议公司立即进行深入的内部调查,找出导致这种误差的原因,并采取必要的措施来纠正。同时,公司也应当进一步加强其信息披露制度,确保信息的准确性和完整性。此外,对于曾经在财务总监任期内因误导性年报而被撤销上市资格的周泳,我们也应该引起足够的重视,他的行为可能已经触犯了相关的法律。

最后,我希望公司在未来的工作中能够更加注重审计流程的严谨性和准确性,避免类似的错误再次发生。同时,我们也期待市场能够给予公司更多的理解和信任,让公司的经营业务更加健康和稳定。