(文/李沛 /徐喆)3月15日晚间,宁德时代2023年年报正式发布,相比起波澜不惊的财务数据,董事长曾毓群在随后业绩解读会上的发言无疑更为吸引外界关注。

沟通中,曾毓群对固体电池技术专门进行了评价:“前沿技术的落地要经历3个路线,即技术路线、产品路线、商品路线。首先看在技术上是否成立、能否打通;其次,变成产品之后,在生产制造过程中安全性、可靠性、一致性、质量是否能保证;第三,是否能卖出去,因为太贵了可能会卖不动。固态电池有3条技术路线,即氧化物路线、硫化物路线、及聚合物路线。目前还有很多基本的科学问题待解决,如大多数固态电解质中的离子扩散速率与液态电解质存在数量级差异、固固界面难以始终保持良好接触等,在突破这些科技问题后,还会遇到产业化的问题。公司非常重视固态电池,已经进行了多年的布局,最近加大了很多投入 ”。

这样的表态,显然与当下部分行业内外人士对全固态电池的热情存在不小反差,亦折射出围绕高性能电池技术的路线抉择和演进节奏,产业界仍远未达成共识。

早已布下先手棋?

诚然,当前尽管相关科研、送样与小试、中试新闻不断,丰田、三星SDI等国际巨头也纷纷宣布全固态电池较为激进的量产时间表,但从曾毓群所提示的产品化和商品化这两大维度上观察,当前行业内实际进展仍然微乎其微,也就难怪QuantumScap、Solid Power等固态电池概念“龙头股”,当下仍普遍徘徊在年内低点附近。

相比之下,宁德时代在前沿技术创新上,其实已悄然布下了先手棋,那就是目前公众关注度远不及固态电池的凝聚态电池。

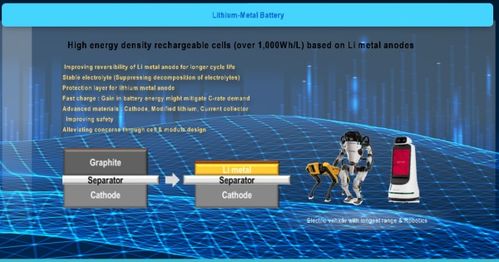

这一自2022年由曾毓群首次对外提及、2023年正式发布的前沿产品,尽管流出的技术细节依然较为概略,不过从官方表述足以看出其明显区别于全固态电池,而500Wh/kg的能量密度指标出现在产品上,意味着其几乎已一步到位实现了科技产业规划对高性能动力电池的2030年代前瞻目标。

对于这一不是固态却胜似固态的产品,部分媒体直接将之视为半固态电池的一种概念再包装,然而实际情况恐怕并不这么简单。

根据官方新闻稿,凝聚态电池“创造性地实现电池高比能与高安全兼得,并可快速实现量产.....针对超高比能化学材料的电化学反应变化,采用了高动力仿生凝聚态电解质,构建微米级别自适应网状结构,调节链间相互作用力,在增强微观结构稳定性的同时,提高电池动力学性能,提升锂离子运输效率。更重要的是,凝聚态电池还聚合了包括超高比能正极、新型负极、隔离膜、工艺等一系列创新技术,使之既具有优秀的充放电性能,又具备高安全性能。”

这段描述中不难看出,超高比能正极正是凝聚态电池性能发挥的基础,也应该被视为该产品最重要的创新点。的确,按照经验计算模型,电池能量大体可理解为正比于正负极电势差(电压)和正极材料理论容量,而恰好有一种新型正极材料—富锂锰基,可同时兼顾高克容量与高电压的需求,同时在工艺上与传统材料体系有较好继承性,可相对快速实现量产,还有更重要的一点是:宁德时代已对其布局多年。

从公开信息看,宁德时代在富锂锰基技术路线上的布局相当活跃,如该细分领域头部厂商宁夏汉尧相关负责人去年就透露,2022年其已与宁德时代联合开展了两项国家级富锂锰基材料研发项目。根据该公司测算,富锂锰基的瓦时成本与磷酸铁锂相近,而能量密度在4.5V、4.6V的高电压下,较高镍三元都有非常大的优势。

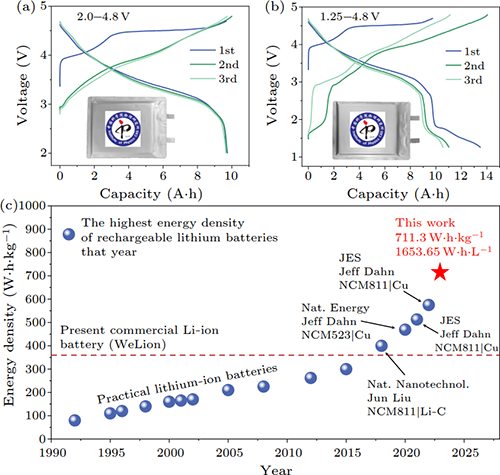

另一个可相互佐证的信息是,与宁德时代渊源极深、互动紧密的中国科学院物理研究所化学储能材料与器件研发团队(HE01组),去年刚刚公布了一项爆炸性成果,其研制的基于高容量富锂锰基氧化物正极和超薄金属锂负极10Ah级软包锂二次电池,首次放电质量能量密度达到711.30 Wh/kg、体积能量密度达到1653.65 Wh/L,刷新目前已公开报道的锂二次电池能量密度世界纪录。

该样品通过拓宽富锂锰基氧化物的充放电电位获得更高材料储锂容量、采用隔膜涂层技术解决超薄锂大面容量沉积可逆性、并探索了厚电极、贫电解液、超薄集流体的匹配性应用等综合策略,最终实现了超高能量密度电池的可逆充放电。

有趣的是,该课题两位指导研究员,同样位列中国科学院物理所-宁德时代清洁能源联合实验室导师团队。

此外,宁德时代所申请的技术专利,也体现出对富锂锰基材料的密集研发投入,通过各种改性手段,有效缓解了该种材料容量衰减快、初始库伦效率低的问题,如一份申请号为CN202211515930的专利,就是针对高电压下正极材料稳定性较差的问题,提供了包括活性材料和包覆在其表面的固态电解质层改性方法,所述固态电解质层电化学窗口大于活性材料,从而有效提高正极材料的电化学窗口,抑制晶格不可逆变化,提高在高电压条件下的稳定性。

似曾相识的“RISC时刻”

值得注意的是,锂电技术创新另一大玩家特斯拉,同样从2015年开始就与世界级锂电技术专家Jeff Dahn有着深度合作,而后者近年来的高性能电池研究同样主要集中于挖掘正极材料迭代潜能,在当下的全固态电池热潮里,宁德时代与特斯拉不约而同继续深耕传统技术体系,将更大的关注点放在正极材料升级上,或许并非偶然。

相比之下,当下热情追捧全固态技术的新老参与者,则显示出多样化的复杂动机,学术界人士与产业政策制定者,显然更为关注如何避免遭遇颠覆性技术冲击,保护中国新能源产业的竞争优势,因而对海外产业界可能的“赛道”切换十分敏感,近期“欧美车企放弃纯电”的话题在国内引发热议,恰是此一心态的折射,由此也不难理解,自丰田公司去年十月宣布其全固态电池商用路线图之后,国内产业界油然而生的焦虑感和紧迫感。

不过对锂电企业和主机厂来说,在焦虑中,也隐约夹杂着一种理性的权衡:既然既有材料、结构、工艺体系下的迭代愈发难以跟上龙头企业,那么大家一起换一张牌桌,押注新体系动摇旧格局,也就成为顺理成章的冲动。

这样的现象,绝非锂电行业所独有。回首1990年前后,彼时PC机加速渗透狂潮下,英特尔这一位于产业链枢纽环节的“巨鲸”让新老玩家格外无奈,X86生态下绝无撬动其市场地位的可能,彼时的X86,在精简指令集(RISC)繁荣的创新局面中,也显得陈旧过时,为向前兼容牺牲了太多性能。

为了在桌面电脑这一蓝海市场分到更多更大的蛋糕,上下游厂商很快兴起了一阵抱团培育全新PC软硬件生态的热潮,如Sun牵头成立独立非盈利组织SPARC国际,开放SPARC指令集授权,ARM则从其母体Acorn分离,明确将采用IP授权模式服务广泛合作伙伴,而这一热潮的顶点,莫过于1991年成立的高级计算环境 (ACE) 联盟,其中汇集了包括MIPS、DEC、康柏甚至微软等软硬件巨头,拟共同推动开源RISC架构商用。未来被广受诟病的WINTEL联盟,此时却在水面下进行了无声的博弈。

然而面对这一技术范式与商业模式可能就此“大分叉”的局面,英特尔的表现却相当沉着,采取了快速跟随(fast follow)的策略,即一方面通过Intel Inside这一广告合作模式,利益捆绑现有客户生态的同时,对于竞争性技术路线的优良特性,则凭借英特尔雄厚技术积累,以最快速度纳入X86后续微架构迭代。

这一快速跟随加拿来主义的策略组合产生了卓越效果,轰轰烈烈的各类RISC商业联盟,很快陆续不了了之,而英特尔即便经历奔腾处理器召回的重大丑闻,依然金身不破,在整个90年代享受着PC全球普及的时代红利。

当然,三分之一个世纪后,今天RISC指令集的确迎来了在核心市场对X86取而代之的“大势”,然而当初为之鼓与呼的企业,恐怕已十不存一,这一经典案例,凸显出技术逻辑与产品逻辑、商品逻辑之间相互综合是何等复杂。

在锂电产业当下似曾相识的“RISC时刻”,宁德时代方面释放出的信息,同样体现出了巨大的战略定力。正如曾毓群所言,动力电池可以深刻影响终端产品,是一个可以产生巨大区隔的产品,对终端产品有很强的定义能力。守住已有的产品品质护城河,为技术方向演替做好引领或跟随的充分准备,恰是当下的明智选择。

总体而言,曾毓群的点评为如何看待当下全固态电池舆论热潮,提供了一把基于商业逻辑的标尺,也令人意识到了新一代高性能电池的演进仍有着巨大的探索空间,百花齐放将是一段时期的常态。

以宁德时代的凝聚态电池为例,其在今年走向市场的进展同样颇可期待,公司在投资者互动平台已谈到,其凝聚态电池正在进行民用电动载人飞机项目的合作开发,执行航空级的标准与测试,满足航空级的安全与质量要求。同时还将推出凝聚态电池的车规级应用版本,这一高性能电池产业落地路径,值得细细观察。

结论