文/腾讯科技 郝博阳

天下苦英伟达久矣。

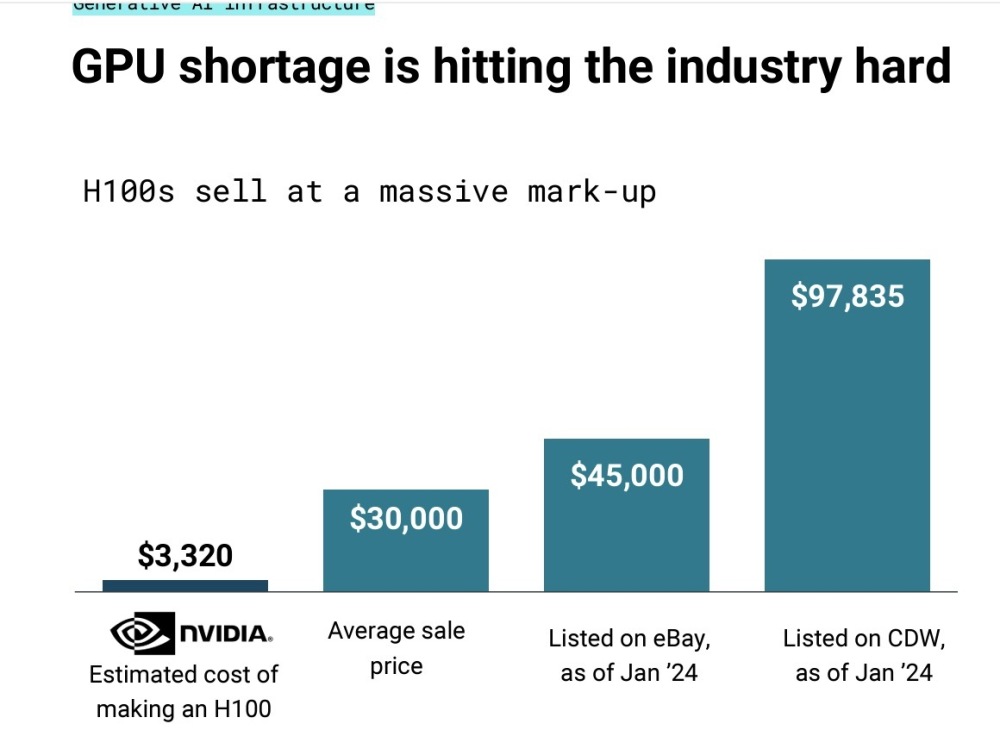

23年它的拳头产品H100 GPU 3000美金的成本,官方售价35000美金,毛利达到90%。卖水人的生意做到了卖依云的水平。

在整个科技圈都在追赶着AI跑时,英伟达在2023年以约90%的市场占有率居AI算力垄断地位。把住别人命门就是王。引发这一浪潮的OpenAI,在尚在逐鹿的大模型混战中未见的能形成最终垄断,因此估值仅800亿美元,还不足英伟达超过2万亿市值的4%。

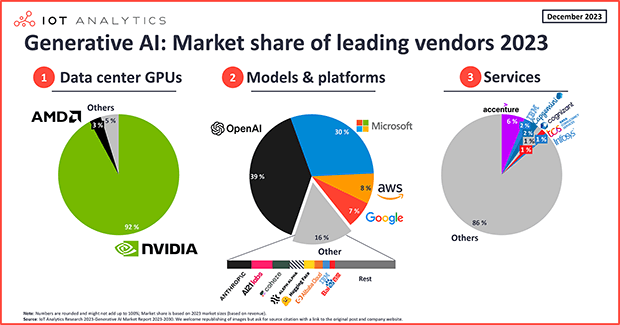

(根据IOT Analytic的数据,英伟达在数据中心市场占有率达92%,而OpenAI在模型领域仅为39%)

(根据IOT Analytic的数据,英伟达在数据中心市场占有率达92%,而OpenAI在模型领域仅为39%)

所以AI是未来,英伟达是现在。

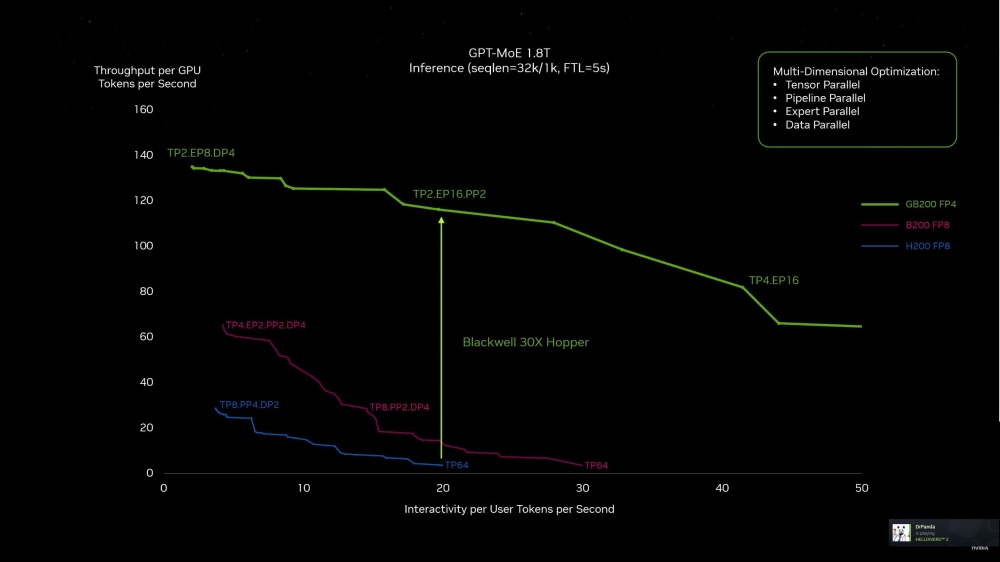

在GTC 2024大会之中,英伟达推出了在训练速度上四倍于H100的新一代B200 GPU,GB200服务器推理速度甚至超越前代30倍。在生态搭建领域构筑企业AI+转化的专有平台HIM;更押宝下个10年,布局了机器人领域的全套训练基建。

算力基础,近期软件入口和远期AI规划的生态位全部占住。王者登座,AI核弹落下。

但在资本市场上,这却是颗十足的哑弹。发布会后,英伟达在盘后交易中跌幅一度扩大,不断在-1%的位置拉扯。

困扰投资者的问题是,英伟达会是这两年暂时的王,还是会开创出一个像Intel在CPU上那样的绵延多年的王朝?

今天的发布会中,我们看到的是英伟达有统治力,但升级速度并没跨越,摩尔定律依然悬在头顶。

但更深层的答案可能要从它王冠上的四道裂痕上寻找。

未来几年,卡荒也不会缓解

首先,我们先要确认AI芯片这个市场有多大,它划定了王朝的边界。

在2023年12月的新品发布会上,苏姿丰预言AI芯片市场四年内的规模将达到 4000 亿美元,这个数值是2022年这一业务总量的13倍多。

而早在23年8月,一篇轰动AI圈的分析报告指出,目前AI领域的GPU缺口达到43万块H100,但实际上仅仅在2023年,英伟达就卖出了超过65万块H100。但到了2024年1月,H100在eBay上依然溢价50%,与半年前一致,而CDW的数据更是达到接近10万美元。一卡难求依然是2024年的现状。

苏姿丰的预言和市场的反馈都源于需求的难以停歇的猛涨。

苏姿丰的预言和市场的反馈都源于需求的难以停歇的猛涨。

一方面,训练的成本在急速攀升。据未经证实的信息泄露,GPT-4是使用约2.5万个Nvidia A100 GPU进行训练的,训练时间为90到100天,而马斯克预测OpenAI训练GPT5可能需要5万张 H100,因为在不同类型训练上,H100的能力是A100的4-6倍,因此这大概是上一代模型所需算力的8-12倍。

这基本符合OpenAI的测算。他们认为从2012年以来,人工智能模型训练算力需求每3~4个月就翻一番,每年训练AI模型所需算力增长幅度高达10倍。4倍产能加上新构架带来的每年4倍的算力升级也不过是将将满足训练需求的增长。

因此为达成最新模型的训练,各个巨头所需拥有的AI芯片数量还亟待扩张。比如说Meta近期就发布了自己新运算中心的规划,到2024年底要购买35万张英伟达H100显卡,这比23年的订单量整整高了一倍多。这也使得其数据中心总算力达到60万张H100算力水平。微软也同样在加紧建构其新的数据中心,微软Azure首席技术官Mark表示,为训练GPT5,微软用14,400个H100 GPU做成超算提供算力。而且这“14,400个GPU只是这个更大系统的一小部分。”。

(1月小札发视频谈Meta AI路线图时就提到要再来35万张H100)

(1月小札发视频谈Meta AI路线图时就提到要再来35万张H100)

另一方,推理的需求更是一个巨大的潜在增量。2023年,根据SemiAnalysis数据显示,OpenAI需要3617台英伟达HGX A100、共28936个GPU来支持ChatGPT推理。ChatGPT每天需要响应1.95亿次请求。在最新的财报中,英伟达统计在2023年,大约 40% 的数据中心收入在于人工智能推理。这还是在缺乏AI超级应用,C端渗透率仍然较低的情况下的数字。AI应用一旦推广,这一数字就快速成长。另外像Sora这样的多模态模型在2024年上架后,因其自身推理需求高,无疑会成倍提升推理算力的消耗。

因此从需求侧来看,英伟达全无危机,就算2024年以三倍速度扩张产能也照样有足够的市场来消化,而且无需降价。

现在看起来,唯一可能导致需求不稳的,只有AI的这轮热潮与2000年的互联网泡沫一样结束于崩溃。那英伟达就是下一个思科,面对90%的暴跌。但情况其实大为不同。在2000年,谁都知道互联网是未来,互联网也确实成为了未来。带来麻烦的是泡沫。AI的能力有目共睹,它也一定是未来。但现在这波AI热潮正好碰上了经济寒冬,资本界的冲动远比不上互联网泡沫阶段的盲动,新兴的AI公司数量有限,且投资更多集中在更有前景的公司。投资人理性了,泡沫就算有,也没多少。英伟达很难成为下一个思科。

因此,英伟达的潜在威胁主要来自于供给端的对手们和和他爱恨交织的客户们。

大厂转头

据CB Insight报告显示,2023给英伟达带来最大增长的H100销售中,1/4都发货给了微软及Meta,其他主要客户也是以谷歌,亚马逊等大厂为主力。因此大厂的需求就是英伟达业绩继续发光发热的根本。

然而英伟达在2023年也达到了和这些大厂紧张程度的巅峰。一方面,76%毛利率的英伟达H100芯片大幅增加了AI产业的成本,在一卡难求的现在英伟达堪称最牛乙方,所有大厂都要卑躬屈膝保持好关系以防断粮。另一方面,英伟达在23年还启动了自己的云服务,并将芯片注入新一波云提供商,比如直接拿GPU当抵押融资的CoreWeave,属于直接跟自己的甲方抢生意了。华尔街投资者Charles Fitzgerald就表示:“这里的紧张局势是客户和供应商之间通常的竞争的一千倍。”

为了拿住算力命脉,掌控自己的命运,从年初开始,亚马逊和包括谷歌、Meta和微软在内的其他行业巨头就已经开始着手打造自己的人工智能芯片。成功的话最差也能大幅压低成本,产能爬坡完成后,还能将芯片访问权出售给使用其云服务的企业,反偷英伟达的家。

这其中谷歌的步伐最快,早在2016年就由图灵奖得主David Patterson带队研发出了针对AI处理的张量处理器(tensor processing unit,TPU),到2023年底已经演进到了第五代TPU v5p,根据Google的数据,TPU v4在性能上估计比A100快1.2到1.7倍。粗略计算表明,TPU v5p的速度大约是A100的3.4到4.8倍,这使其与H100相当甚至更优越。在实际装机保有量方面,8月份一篇“GPU贫民”的文章爆出Google凭借其大量的TPU集群储备,算力加起来比包括OpenAI在内的所有其他大公司都多。也正因为坐拥这一算力优势,谷歌在训练Geminni时完全采用了TPU集群训练,GPU一点没用。虽然2023谷歌依然购入了5万块以上的H100,但这主要是为了集成超算A3超级计算机,拓展其云服务市场,对于自身的大模型训练来讲并非必要。其TPU的代工主要由博通负责,产能上相对稳定,甚至已经有余力供给海外市场。可以说谷歌在2024这个节点上,在算力方面已经完全摆脱了对英伟达的依赖,建立起了自身的壁垒。

另外几家大厂也都在迅速追赶,来势汹汹。去年11月亚马逊推出了Trainium 2人工智能芯片,由亚马逊自己设计和制造,初版能力略逊于A100,但迭带速度相当快,整体产量也在稳步提升。

到11月,微软宣布了其首款人工智能芯片Maia 100,从算力角度来看,Maia 100在MXInt8下的性能为1600 TFLOPS,在MXFP4下则录得了 3200 TFLOPS的运算速度,这使得该芯片性能超越了 Google 的 TPUv5 (Viperfish) 以及亚马逊的 Trainium/Inferentia2 芯片,且与H100相差不远。

今年二月,Meta的自研AI芯片Artemis,也被称为第二代自研AI芯片,正式投产。这款芯片将与Meta采购的数十万个现成的GPU协同工作。Meta计划在2024年完成部署这款芯片,值得一提的事,这款芯片将产自Meta的第二代内部芯片生产线,已经迭代了一轮。

以上这些芯片与H100的差距在半代到一代左右,在一定程度上可以替代英伟达芯片的需求,而且在2024年都进入了部署周期中。当然,在产能爬坡,缺乏储备的情况下,数年之内,这些大厂中的大部分肯定还需要仰仗英伟达的供给,但比例势必越来越低。

强敌在侧

在腾讯科技特约芯片专家陈经曾分析过“从技术角度,研发GPU是在大公司能力范围之内,美国IT大公司都有不错的芯片设计能力,七巨头都是芯片设计巨头,组织团队设计高性能GPU不是问题。”

这就是为什么英伟达最大的两个竞争对手AMD及Intel在2023年内就很快推出了自己追赶H100的AI芯片。设计能力大家相差没那么远。

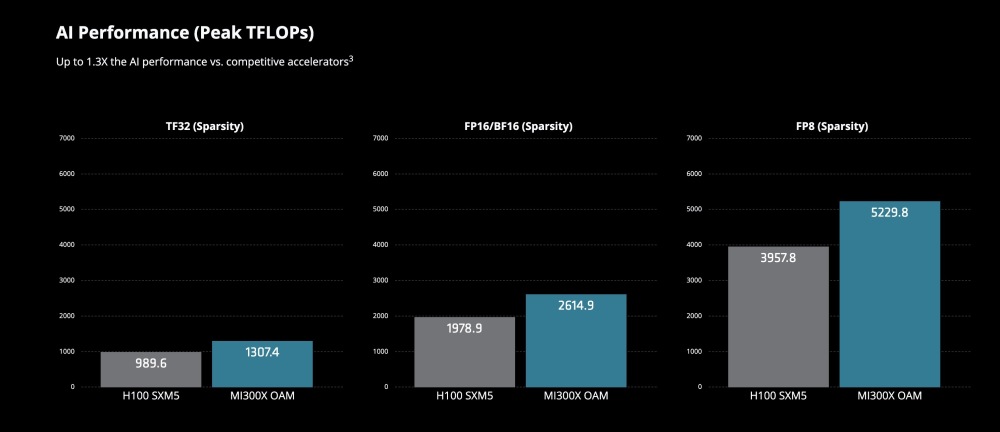

AMD在去年12月发布的狙击英伟达的MI300X GPU,据AMD数据来看,其内存容量提高了2.4倍,内存带宽提高了1.6倍MI300X的FP8和FP16性能都达到了H100的1.3倍,综合算来,其AI性能比NVIDIA H100高出30%,尤其在人工智能推理工作负载中,其性能比英伟达H100高出1.6倍。虽然后续爆出AMD可能在评测过程中存在一定瑕疵,用自己装载了优化软件的MI300X对比未安装软件的H100,但从算力和性能上看,完全能和英伟达真刀真枪拼实力。

在市场拓展上AMD也走的比较顺利,目前它已提前得到了三家大公司微软、亚马逊及Meta的订单。其中微软的需求量最大,可以得到50%,谷歌也在测试AMD的GPU,可能将其作为云服务的一个供应商。据郭明錤研报预测,如果微软与 AMD 的合作进展顺利,AMD 获得 Meta 和谷歌的订单,预计 2025 年 AMD 的 AI 芯片出货量达到英伟达(基于 CoWoS)的 30%。

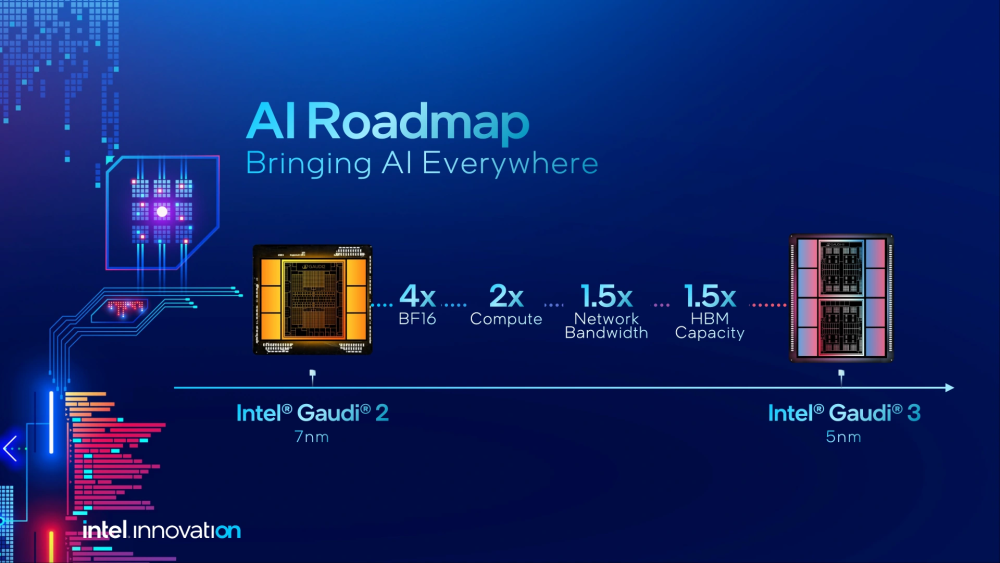

作为御三家的另一家,英特尔也不甘落后。但由于在GPU上技术积累相对弱势,他们选了个更适合自己的路线:不碰硬实力,先拼性价比,占据竞争对手进不去的市场。在2023年中即部署了采用了台积电7纳米工艺的AI芯片Gaudi 2。英特尔公司执行副总裁、数据中心与人工智能事业部总经理 Sandra Rivera在发布会上提到,Gaudi 2的性价比与英伟达的A100相比,在性能表现上提供了约两倍的性价比。这使得Gaudi2虽然难以补足性能缺口,但确实有一定替代意义。另外由于它工艺较低,算力有限,因此躲过了美国半导体限令的要求,得以发货中国。加上还未推出的,据称性能超越H100的Gaudi3据内部人士称也将在价格上相比英伟达有明显优势。市场对此反馈也相当热烈。根据CRN获得的内部人士消息称,其在去年第四季度销量以两位数速度增长,2024年英特尔AI芯片的整体预期销售收入将超过20亿美元。

然而谁都卯足了劲想成为英伟达,但成为一个对英伟达来讲足够大的威胁还需要过三个坎。

第一,可以迅速追上并不意味着没有代差。

H100发布于3月,能在性能上追赶的Mi300系列发布于12月,中间隔了一年的时间。Intel的Gaudi3会更慢。在昨晚的发布会上,英伟达发布的B200新GPU采用了最新的Blackwell构架,使它比前代H100在训练上提高四倍,推理能力上提高了30倍。对于在追赶中的AMD和Intel而言,半年以上的代差恐怕会持续一段时间。

(intel 2024年只计划推出Gaudi 3一款AI芯片,AMD的下一代AI芯片Mi400也预计在2025年才发布)

(intel 2024年只计划推出Gaudi 3一款AI芯片,AMD的下一代AI芯片Mi400也预计在2025年才发布)

第二,代差被抹平,部分竞争对手还有产量上的门槛要过。

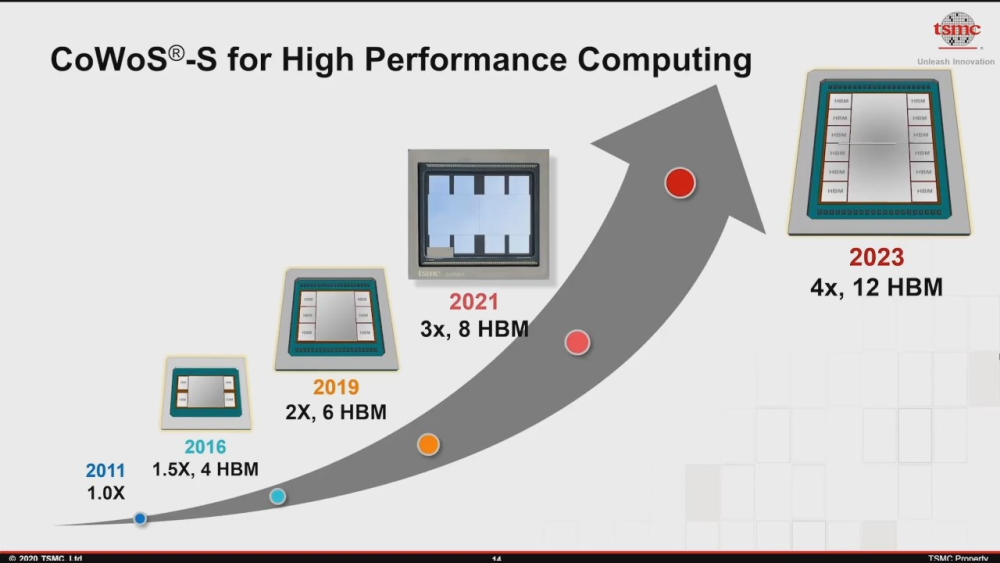

就算有了同等的设计,但没有产能还是拿不下市场。去年卡着AI行业的先进封装系统CoWoS正拦着AMD与Nvidia争雄迈出的第一步。

Cowos是一种由台积电发明的先进2.5D芯片封装技术,目前AMD和英伟达的GPU都需要通过这项技术完成其封装制造。目前全球的Cowos产能主要集中在台积电手中,到2023 年底,其CoWoS 的月产能仅为 15000 片晶圆,很难满足当下高企的AI芯片需求。自去年年中开始,台积电就着手新建工厂来提升自己的CoWos产能,预期在2024年提升一倍。据业内人士透露,台积电大约一半的 CoWoS 封装可用产能仍专门用于满足英伟达 AI GPU的需求,加之台积电的产能扩张,足够的CoWoS封装产能使得NVIDIA在2024年的数据中心业务营收有望提升到原来的4倍。AMD能分到的产能会远逊于英伟达:在去年年末,AMD曾乐观的预计到2024年MI300系列加速器的出货量可达约30万至40万颗,全年数据中心GPU收入35亿美元。但近期就传出消息由于台积电CoWoS产能短缺,AMD表示这一预期可能需要进行调整。

但Intel在产能方面有着自己的优势。卡住AMD的封装问题可能卡不住Intel。

2024年1月25日,英特尔官微发布消息宣布,该公司已实现基于业界领先的半导体封装解决方案的大规模生产,其中包括英特尔突破性的3D封装技术Foveros。这一封装技术完全可以替代台积电的CoWos。而且采用Foveros封装技术的芯片将在英特尔最新完成升级的美国新墨西哥州Fab 9芯片工厂投产,从2024年第二季度开始就可以出货。其产能不仅能够覆盖自身需求,甚至还可以满足英伟达的部分封装需求。据称英伟达已和Intel达成交易,每月生产5000片晶圆,这相当于每月30万颗英伟达的H100芯片。只要Gaudi的市场打开,代差追平。Intel也许会更先发对英伟达构成威胁。

第三,英伟达的护城河CUDA还是个问题。

诞生于2006年的CUDA被认为是英伟达在GPU上建立霸权的关键功臣——它使得GPU从调用 GPU计算和GPU硬件加速第一次成为可能,让 GPU 拥有了解决复杂计算问题的能力。在它的加持下,GPU从图形处理器这一单一功能发展成了通用的并行算力设备,也因此AI的开发才有可能。

多年的迭代使得CUDA当下是市面上最主流的GPU开发平台。多年的GPU垄断,使得大多数AI开发者依赖CUDA系统,迁移系统的成本对于很多企业来讲都难以承受。这才是CUDA最大的护城河。

所以尽管英伟达的对手们都努力想打破CUDA的霸权——AMD建立了ROCm开发平台,并且据说在能力上实现了与CUDA的对等;Intel也树立了自己的开发平台OpenAPI来对峙CUDA。但功能再好,都不如兼容来的实在。

但最近,Nvidia又被爆出在主机系统上的文档中添加了禁止在其他硬件平台上运行基于 CUDA 的软件的说明。这在很大程度上断了最简单的兼容路径。

比如Intel和AMD都投入扶持过的ZLUDA,它就可以实现在AMD硬件上对CUDA子集的兼容支持,以很小的性能代价实现无缝衔接。但这一禁令使得ZLUDA无法持续。今年二月,ZLUDA 开发人员表示,Intel和AMD都退出了项目,该项目目前已经陷入停滞。

当然,除了兼容之外,技术的发展也提供了另一条绕过CUDA的路径,随着AI开发更多转向Pythonic 编程层,而无需直接到CUDA层调整,只要更好的做好PyTorch 2.0、 OpenAI Triton的接口支持,CUDA的重要性自然就会被消解。但改变整个行业的工作流本身,也是需要时间的。

CUDA也许不能成为英伟达永远的护城河,但现在它的对手们还越不过。

所以即使其主要竞争对手都顺利发展,在24年达到收入预期。这一年内,他们会对英伟达的市场占有形成也很难形成威胁。

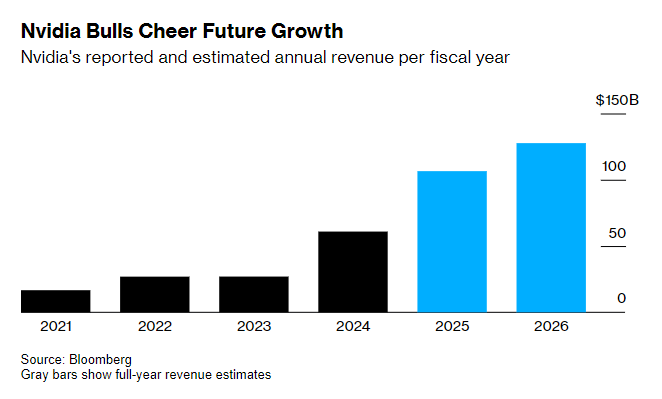

在最新的财报中显示,英伟达数据中心在2024年第一季度的收入就高达184 亿美元,且预期在第二季度还能有预期持续增长,而且是翻倍的增长。根据市场研究公司Omdia的数据,2024年英伟达在数据中心上的预期收入能达到870亿美元,平均下来每个月72.5亿美元。英伟达在AI赛道上一个月的收入比AMD和Intel全年的预期收入加起来还多。

(彭博对英伟达未来几年的业绩预期)

(彭博对英伟达未来几年的业绩预期)

2024到2025年,英伟达毫无疑问的将继续垄断。也许市占率低了几个点,但依然足够垄断。

但2026年之后呢?

英伟达的所有对手现在打的都是高性价比的牌。以英伟达当下90%的毛利,其中有巨大的价格战空间。当年AMD的Ryzen系列依靠着相近的性能和较低的价格,成功蚕食掉Intel相当大的一部分市场。经过几年,代差弥合,产能跟上后,这一幕难保不会再发生。即使AMD和Intel做不到与英伟达势均力敌,至少在价格战中也要把英伟达利润拉低一截。现在垄断的快钱,还能挣到2026年吗?这可能是英伟达面对的最大问题。

中国失地

在这波AI浪潮中,最重要的两极就是中国和美国。在2023年,美国大厂All in AI,中国开启百模大战。这背后都是算力市场广阔的可能性。

但一纸禁令把英伟达挡在了中国这个市场的门外。

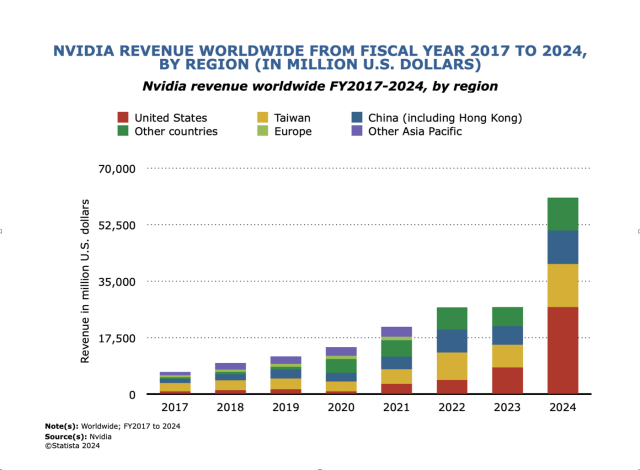

在英伟达财报中,受禁令影响较小的2022财年和2023财年,英伟达在中国内地及香港地区销售占比分别为31.7%、25.9%,可谓是中流砥柱了。

但在生成式AI取得集中爆发的2024财年,由于禁令的影响,英伟达的中国市场(含港澳地区)营收却止步百亿美元,同期占比下跌至16.9%。

而这还不是禁令完全生效的效果。

2023年10月23日,美国政府要求英伟达执行在中国地区主力销售的降价版芯片A100、A800、H100、H800芯片的相关禁令。在那之后,据财报电话会议中英伟达高管们的表述,中国区市场在英伟达数据中心收入中的占比已经滑落至个位数。

(蓝色部分为中国内地及中国香港市场收入,红色部分为美国)

(蓝色部分为中国内地及中国香港市场收入,红色部分为美国)

在中国的AI芯片市场,就算英伟达再想保住,不惜再次阉割推出H20版本特供中国。但在禁令解除之前,其阉割版较低的算力水平也很难满足中国客户的需求了。而且随着主流AI芯片的算力提升,条文里的标准不变的话,英伟达能做的也只是用产品表表态了。

在这个市场中英伟达丢掉了多少机会?

根据德勤统计,大模型和生成式AI的发展显著拉动智能 算力市场增长,预计2022年至2027年中国智能算力规模年均复合增长率达33.9%,显著高于同期通用算力规模年均复合增长率(16.6%)。相应的,根据IDC最新市场数据显示,从2022年上半年到2023年上半年,中国加速计算市场规模增长了54%,该市场在2023年价值31亿美元,到2027 年将提升五倍,增长至164亿美元。

而有空白市场,一定会有人去填补。

除了在中国卖Gaudi 2 的Intel,在今年2月提交给美国证券交易委员会(SEC)的文件中,英伟达还首次将华为列入了其竞争对手的行列。

新玩家催折

2月20日美股收盘,英伟达单日股价下跌4.35%,一夜之间总市值缩水780亿美元。这主要是来自一家名为Groq的初创芯片公司当日刷屏的一款新品LPU。它脱胎于谷歌的AISC TPU芯片,但推理速度比英伟达H100快十倍。

为了回应这一挑战,英伟达在GTC 2024时特意展示了GB200在FP4条件下推理能力比上一代提升了30倍。

虽然后续行内人士对其高昂成本的计算打消了投资人的疑虑。它可能更适合于某些特定需要高速响应的场景,但基本不可能威胁到英伟达垄断的通用市场。但这一操作还是展现出了新技术路径在推理这样GPU并不特别专长的赛道上弯道超车的可能。

目前在AI计算方面主要对GPU形成挑战的技术路径主要是ASIC和FPGA。

ASIC的代表就是前面提到的Google公司的TPU、Intel的Gaudi 2 和Groq的这款LPU。但这类芯片因为用途非常狭窄,以Google TPU例,它是专门针对Google的开源深度学习框架TensorFlow做最佳化的芯片,在此框架下能发挥最高之运作效率,在其他学习框架下其表现就不尽人意了。在学习框架本身缺乏统一的情况下,高昂的流片成本,让ASIC芯片成了只有不缺客户和用例的大公司才敢涉足的领域。

FPGA则属于半定制化芯片。它可以根据用户的需要,DIY进行无限次数的重复编程,以实现想要的数字逻辑功能。因此比ASIC的通用性更高,更被偏好实验的小厂青睐。然而其量产成本是ASIC的十倍,在成本上也缺乏对GPU的竞争优势。AMD和Intel早在2020年之前就完成了对FPGA领域四巨头中两家的收购,占据了潜在的超车赛道。

这两种新技术虽然在功能通用性上都不及GPU,但在功耗和计算效率都相对GPU更有优势。完全有可能在迭代中形成对GPU AI性能的代差级超越。随着AI训练和推理所消耗的电量越来越大,这两者的功耗优势可能会越来越强的影响市场的选择。因为随着AI市场逐步成熟,必然会经历从狂飙效果向成本平衡的转向。

除了这两项主流替代者外,市场上也不乏清奇的新路径。2月一家由硅谷大火的e/acc(有效加速主义)运动活跃人士Beff Jezos 建立的Extropic芯片公司发布了线路图,引发了AI圈层的很大关注。他和其联合创始人号称发明了一种新的计算范式:不是经典力学的,不是量子的,而是热力学的。利用熵(字面上的热量)来生成随机性,从而实现更快、更节能的人工智能加速器。

(Extropic主页的宣言,还带背景音乐可播放增加氛围)

(Extropic主页的宣言,还带背景音乐可播放增加氛围)

技术路径上的新挑战者只是英伟达需要担心的一部分,其他新冒出来的玩家也一个个来势汹汹。2024年开年,奥特曼的7万亿美元的芯片全产业链制造计划就引爆了芯片行业,软银创始人孙正义也被爆出融资1000亿美元,意图入场AI芯片市场分一杯羹。

不要看不起新玩家,英伟达93年成立的时候,显卡市场已经相对饱和。那个时代的王是95年上市3dfx的Voodoo显卡,当年它的市场份额高达85%,和英伟达现在的身位一样。

结论不断地升级,大家发现了。

赚赚赚赚赚赚