近日,中原地产研究院发布《2023年广州楼市总结》。报告指出,2023年全国房地产政策层层递进,一线城市齐松绑。

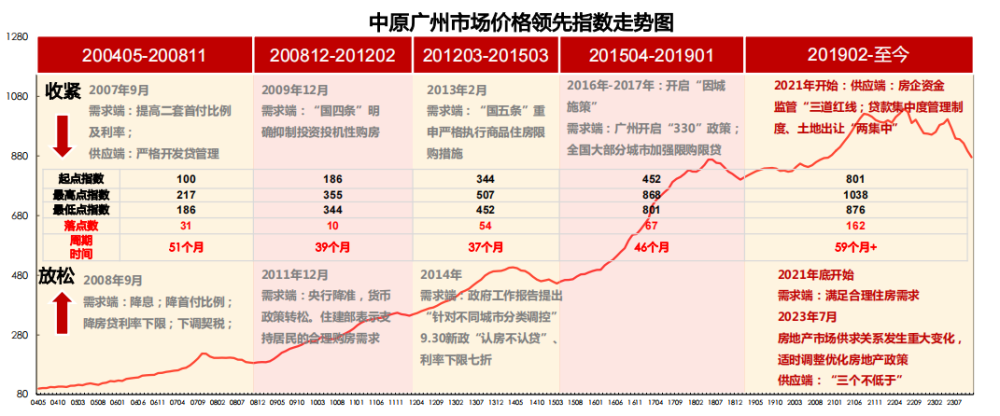

房地产周期规律:内外部环境的变化使得房地产从短周期进入中长期波动

近20年我国房地产市场波动周期从3年短周期拉长至5年以上,本轮周期还未结束,且每轮周期房价从高点回落的幅度更大。主因有:第一,国际政治不稳定,三年疫情冲击,经济增长放缓等影响;第二,过去周期基本上是用需求端政策来调节市场,而最近周期为供应端和需求端政策双管齐下,力度猛,部分政策效应会互相影响;第三,人口增长减少,购房主力军有所下滑。

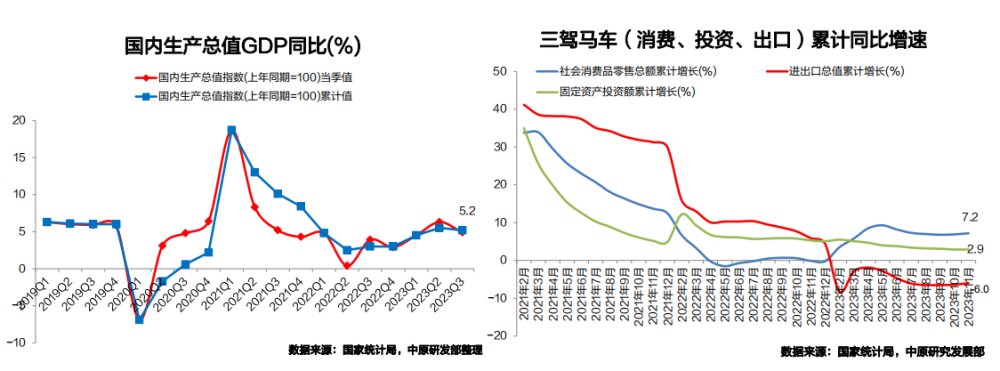

宏观经济:经济有所回暖,但内外需求不足,增长乏力

2023年我国经济运行一波三折,一季度积压需求释放后增速转弱,下半年政策収力带动筑底回升,全年GDP同比增长预计5.2%左右。全年经济有所复苏,但外部和内部需求不足,增长乏力。主要原因有:外需放缓和地缘政治等因素影响、预期不稳、产能过剩、民企扩产意愿不足、市场预期转弱。

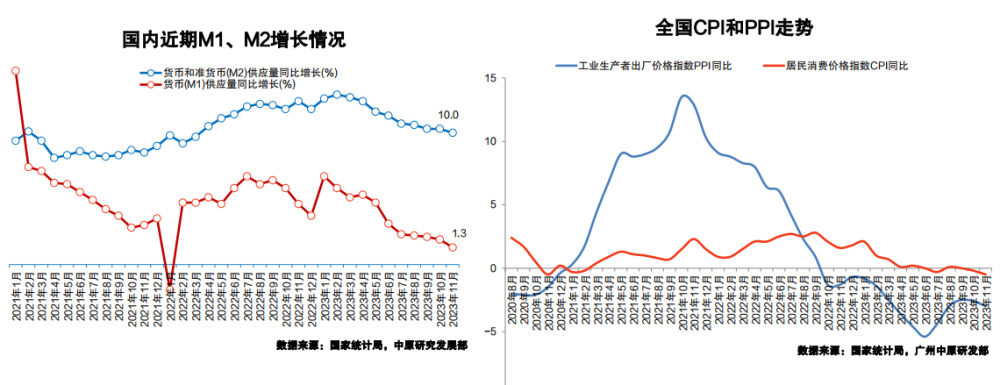

宏观经济: M2-M1剪刀差扩大,居民对未来预期不足,消费动力不强

2023年M2-M1剪刀差逐步扩大,到11月扩大至8.7个百分点。国内定期存款量占比维持高位,居民消费和企业投资决策方面整体偏谨慎。而CPI也同比走弱,PPI持续在负区间。未来仍需要货币、财政、产业、监管等政策互相配合,提振市场信心,推动经济修复。央行有望明年采取更多货币宽松操作以提振经济,降息、降准均存在落地的可能性。

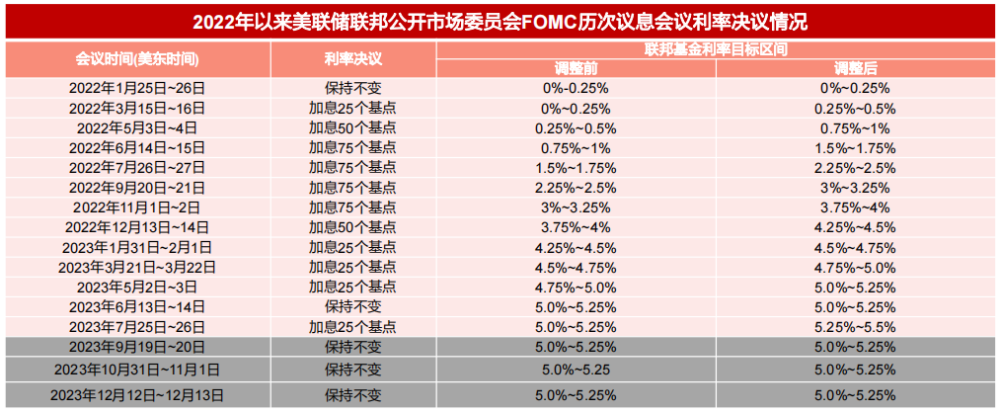

美国加息:抵抗高通胀,对我国经济形成复杂多面的挑战

为抗击最高通胀美联储2022年3月开启新一轮加息周期,截至目前累计加息11次,利率达22年来最高位。美联储加息对全球经济和金融市场也将产生重大影响:使得我国人民币贬值风险加剧,资产流入美国,造成流通性缩紧压力,利空股票市场,对房地产行业形成负面影响。美联储2023年7月加息后,已连续3次议息会议不再加息。2024年美国降息预期增加。

数据来源:中原研究发展部根据公开资料整理

数据来源:中原研究发展部根据公开资料整理

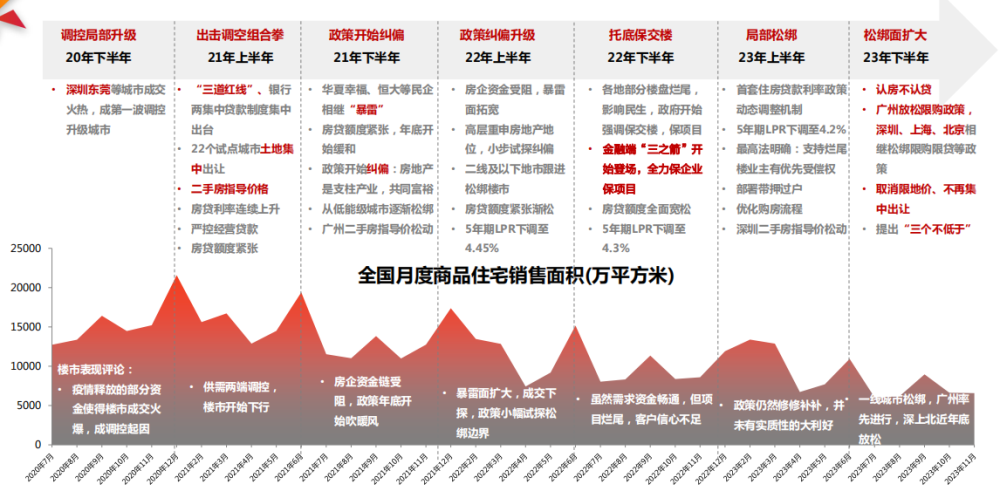

全国楼市政策总结:以资金端为核心的供应端调控政策从加紧到松绑

供给和需求端政策层层递进,松绑城市能级扩大到一线城市

2023年3月楼市出现小阳春,上半年中央政策重点在需求端拉动,降准降息和优化客户购房流程;在下半年政策开始在供给端发力,在7月开始防风险、保交楼、融资贷款对企业一视同仁,并且在一线城市开始松绑限购限贷政策,由此可见政府对房地产救市有决心,但属于边调边看,以防楼市回到过去过热状态。

房企融资政策:从“三道红线”到”三支箭”到“三个不低于”

房地产行业经历疫情叠加去杠杄的政策调整冲击下,2023年出险上市房企高达60多家,新开工项目数据同比下降23.2%。土地市场以国企为主,广州近2年,拿地9成为国企。

官方对供给端的态度、力度、规模不断加大,从“保交楼、不保房企”转向“既保交楼、更保房企”。调控从“三条红线——三支箭——三个不低于”过渡,从重点照顾头部房企到要求“一视同仁”。

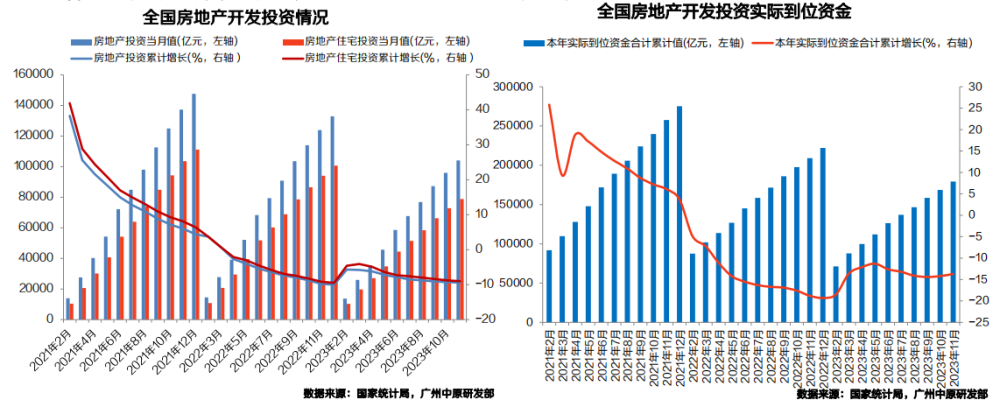

融资政策好于去年,今年开发投资实际到位资金同比跌幅较去年收窄

全国房地产开发在2023年年初市场成交回暖,出现小阳春,市场信心回升,开发资金同比跌幅仅在4%左右,但后续一路下行,11月同比跌幅为9%。开发投资连续2年同比下跌,2023年11月住宅累计投资为去年和前年同期的83%、76%。但从房地产实际到位的资金来看,2023年11月同比跌幅为13.7%,而去年同期为18.8%。今年金融政策利好房企,开发商的融资相对2022年好转。

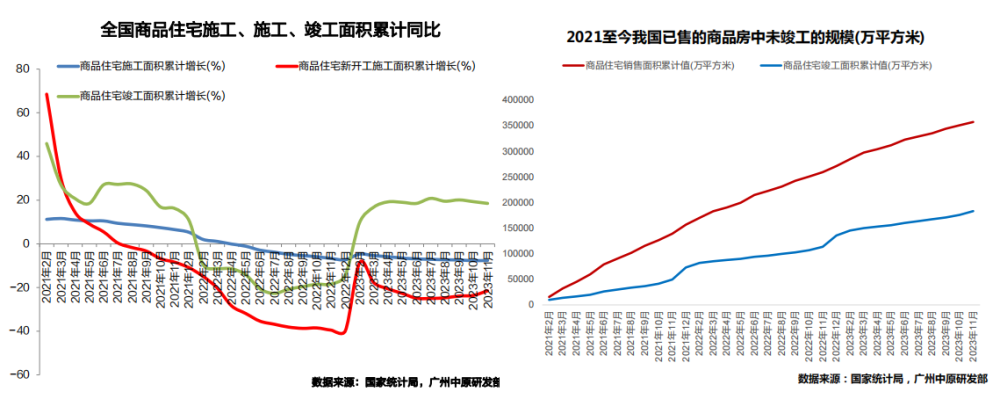

竣工面积同比回升,但目前仍有较大量未交付的住宅,交付缺口扩大

今年在保交楼的政策下,2023年从2月开始住宅竣工面积同比回升,新开工面积跌幅也较2022年收窄,但依然为负增长。下半年新开工面积跌幅也持续收窄,在国家稳预期政策下,整体数据要好于去年。而目前交房压力仍然较大,从2021年以来,已售商品房和竣工规模之间的缺口约有17亿平方米,防风险仍然是一大课题。

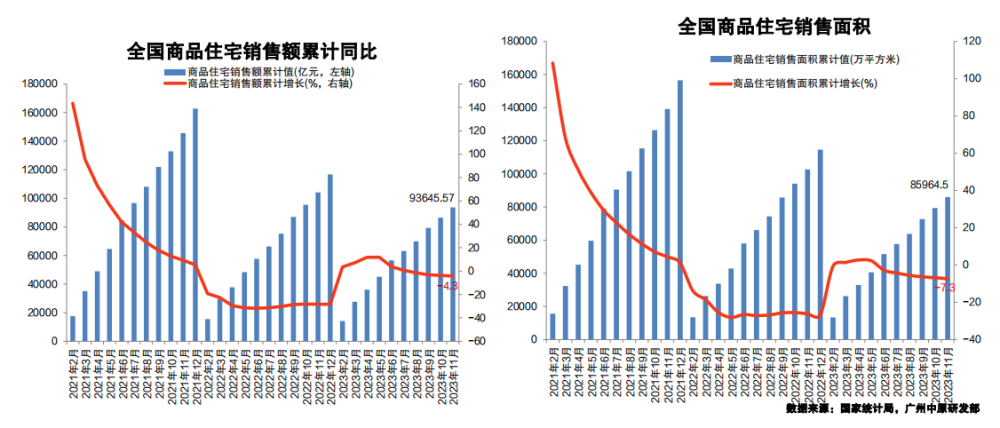

全国住宅销售额和面积同比跌幅收窄,成交面积下滑幅度更大

全国住宅成交面积和成交金额虽然同比跌幅收窄,但这三年的成交依旧连续下滑。2023年11月累计成交金额为2021年和2022年同期的64%、90%。而2023年11月累计面积成交同比下滑为7.3%,下滑的程度大于销售金额。

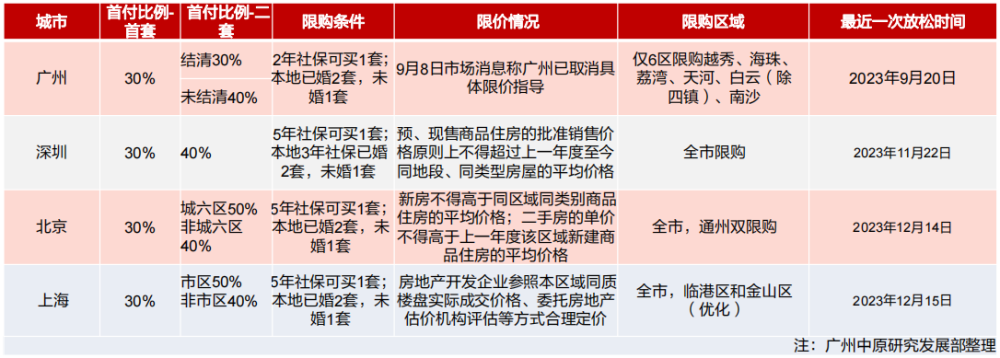

一线城市政策:步步放松限购限贷政策,仍有调整空间

8月30日,广州和深圳率先官宣“认房不认贷”,9月1日上海与北京也相继跟进落实“认房不认贷”政策,市场释放一批需求后,广州在9月20日开展史诗级的放松限购政策,随后在11和12月其他三个一线城市也同步放松。一线城市是楼市最后的坚挺,如果市场不及预期,仍有调整空间。

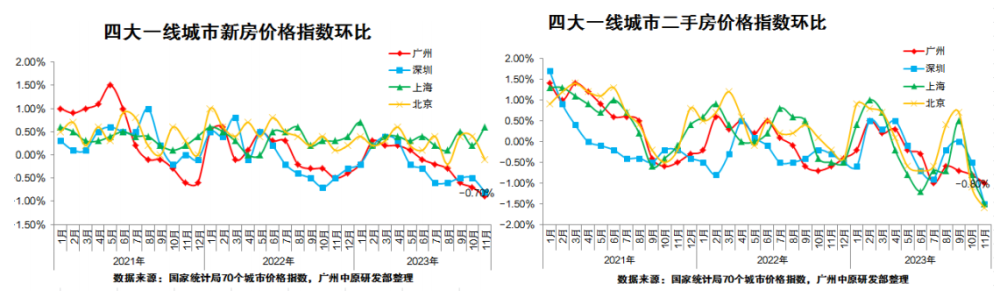

一线城市房价指数:广州房价指数相对其他城市下滑更明显

从四个一线城市房价指数来看,北京上海新房价格下滑不明显,而广州的新房从2月后处于连续环比下滑态势;下跌幅度也较其他城市大;广州二手房指数在2月达到峰值后,出现振荡下跌的态势,在8月短暂回升后连续下滑,广州对稳楼市的迫切性更大。

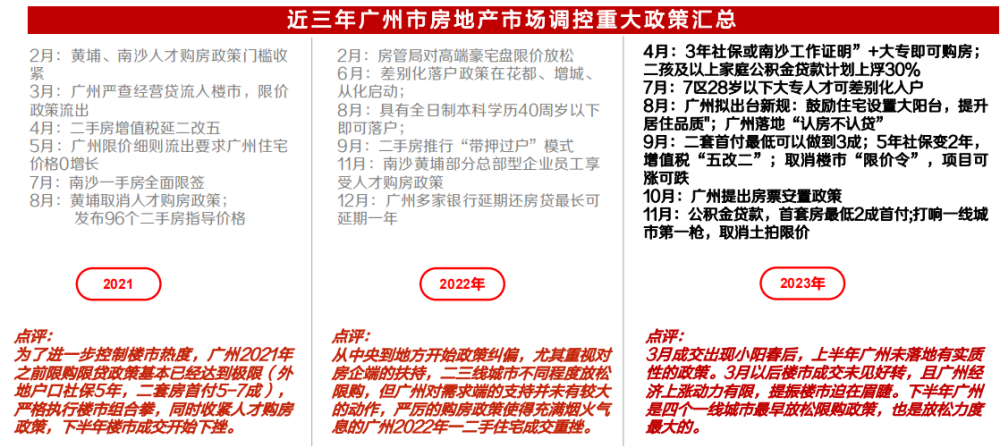

广州楼市政策:打响一线城市松绑楼市第一枪,在供应和需求端齐齐发力

结论:

2023年全国房地产政策层层递进,一线城市齐松绑,引发了市场的广泛关注和讨论。

房地产周期规律分析表明,国内短期货币政策由紧转松,导致房地产从短周期进入中长期波动阶段。这一变化主要受到国内外政治不稳定因素的影响,以及过去周期主要用需求端政策来调节市场的影响。

宏观经济发展数据显示,2023年我国经济实现了一定程度的复苏,但也面临着经济增长乏力的问题。中国M2-M1剪刀差逐渐扩大,反映了居民对未来预期不足,消费动力不强的情况。

美元加息及应对政策对中国经济形成了复杂多面的挑战,中国实行了多项措施以稳定金融市场和抵御过高通胀。此外,由于城市级别的不同,政府对房地产救市的决定和力度也有很大差异。

房价方面,随着调控政策的调整,各地房价呈现出不同的走势。一线城市继续深化限购限贷政策,但在供需两端同时发力,取得了初步的效果。

总体来看,无论是国家还是地方都在尝试各种政策手段来刺激房地产市场,以促进经济增长。未来,随着宏观经济形势的演变,房地产市场将继续面临各种不确定性和挑战。政府应当继续关注市场动态,及时调整政策策略,以确保房地产市场的稳定健康发展。